我国企业单位以权责发生制为会计基础,行政事业单位以收付实现制为会计基础。( )

考试:房地产估价师

科目:基本制度与政策(含相关知识)(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

我国企业单位以权责发生制为会计基础,行政事业单位以收付实现制为会计基础。( )

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

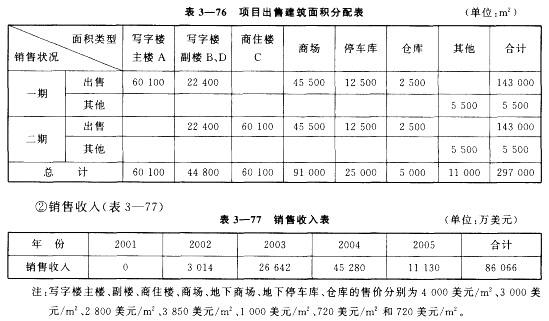

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

-

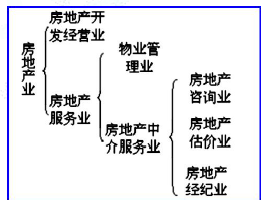

房地产业可分为房地产开发经营业和房地产服务业。

房地产业可分为房地产开发经营业和房地产服务业。

-

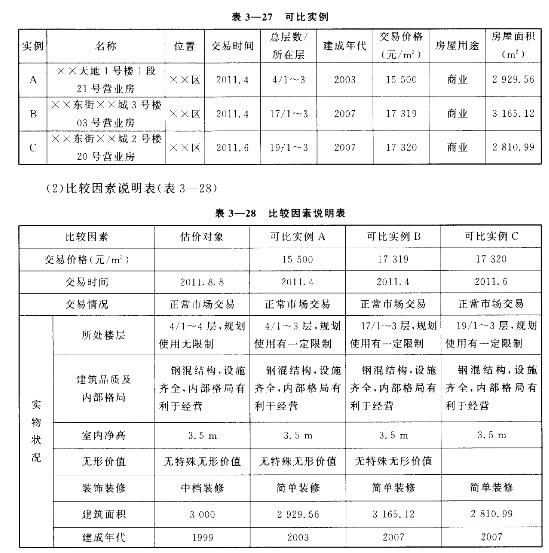

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

-

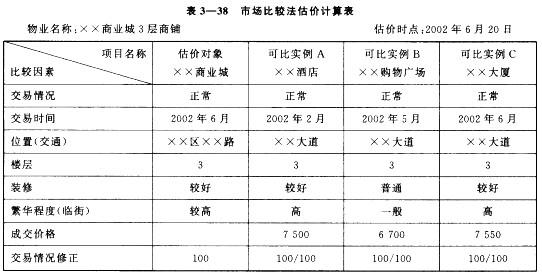

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

热门排序

推荐文章

张某购买了一间总价值为100万元的商铺用于经营,其中首付款为总价的60%,其余为银行提供的年利率为7.5%,期限为10年,按年等额还本付息的抵押贷款,若年平均经营收入为20万元,运营费用为经营收入的3

张某购买了一间总价值为100万元的商铺用于经营,其中首付款为总价的60%,其余为银行提供的年利率为7.5%,期限为10年,按年等额还本付息的抵押贷款,若年平均经营收入为20万元,运营费用为经营收入的3