房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)某房地产估价结果报告一、估价方(略)二、估价对象1.地理位置及概况(略)2.估价对象现状、位置及周围环境景观估价

考试:房地产估价师

科目:房地产案例与分析(在线考试)

问题:

(3)测算结果楼面熟地价=(2503+2709+2765)元/m2÷3=2659元/m2熟地总价=2659元/m2X50400m2=134013600元=13401万元2.配套公建、商业部分在同一供需圈内分别选取三宗近期形成之类似用途地块交易案例进行交易情况、时间因素、区域因素、个别因素修正,取修正后各交易案例价格的平均值作为估价对象转让熟地总价。可比案例的选取遵循如下原则:①与估价对象的用途相同;②与估价对象所处的地价区类相同;③与估价对象价格类型相同;④与估价对象评估基准日期接近;⑤可比案例均为正常交易,即在公开市场、信息通畅、交易双方平等自愿、无利害关系情况下的交易。(1)选取比较实例根据替代原则,调查某市同类地区土地市场交易资料我们选取以下实例。实例甲:位于某大街,土地属于四类地价区,宗地规划为配套商业用途。总占地面积764.97m2,收益建筑面积6630.84m2,收益容积率8.67。2001年2月确定的楼面毛地价为1250元/m2,楼面熟地价为2721元/m2。实例乙:位于某路某号,土地属于四类地价区,宗地规划为配套用途。总占地面积2442m2,收益建筑面积7400m2,收益容积率3.03。2002年5月确定的楼面毛地价为923元/m2,楼面熟地价为2185元/m2。实例丙:位于某路某号,土地属于四类地价区,宗地规划用途为居住用途。总占地面积6609m2,收益建筑面积9000m2,收益容积率为1.36。1999年1月确定的楼面毛地价为923元/m2,楼面熟地价为2713元/m2。(2)比较因素条件说明将待估宗地的各因素条件与比较实例的各因素条件详述见表3—69。

(3)测算结果楼面熟地价=(2503+2709+2765)元/m2÷3=2659元/m2熟地总价=2659元/m2X50400m2=134013600元=13401万元2.配套公建、商业部分在同一供需圈内分别选取三宗近期形成之类似用途地块交易案例进行交易情况、时间因素、区域因素、个别因素修正,取修正后各交易案例价格的平均值作为估价对象转让熟地总价。可比案例的选取遵循如下原则:①与估价对象的用途相同;②与估价对象所处的地价区类相同;③与估价对象价格类型相同;④与估价对象评估基准日期接近;⑤可比案例均为正常交易,即在公开市场、信息通畅、交易双方平等自愿、无利害关系情况下的交易。(1)选取比较实例根据替代原则,调查某市同类地区土地市场交易资料我们选取以下实例。实例甲:位于某大街,土地属于四类地价区,宗地规划为配套商业用途。总占地面积764.97m2,收益建筑面积6630.84m2,收益容积率8.67。2001年2月确定的楼面毛地价为1250元/m2,楼面熟地价为2721元/m2。实例乙:位于某路某号,土地属于四类地价区,宗地规划为配套用途。总占地面积2442m2,收益建筑面积7400m2,收益容积率3.03。2002年5月确定的楼面毛地价为923元/m2,楼面熟地价为2185元/m2。实例丙:位于某路某号,土地属于四类地价区,宗地规划用途为居住用途。总占地面积6609m2,收益建筑面积9000m2,收益容积率为1.36。1999年1月确定的楼面毛地价为923元/m2,楼面熟地价为2713元/m2。(2)比较因素条件说明将待估宗地的各因素条件与比较实例的各因素条件详述见表3—69。 (3)比较情况修正说明1)交易情况修正。由于土地具有不可移动的特性,地产市场一般是个不完全市场,因此其价格往往容易受当时的一些特殊行为的影响,必须将特殊交易剔除,由于所选取的二个比较案例均为自由竞争市场价,故无需修正。2)交易日期修正。估价对象与比较案例的交易日期有时间差异时,随着时间的推移,土地的价格有较明显的变化趋势,必须进行交易日期修正。3)区域因素修正。由于所选取的各比较案例中,有些与估价对象不处于同一地区,故根据交通、繁华程度、噪声、景观、环境、城市规划等找出区域因素优劣造成的减价或增价修正。4)个别因素修正。主要是根据估价对象位置、面积、形状、临街宽度、装修标准、施工质量、容积率、用途等几项因素进行修正。(4)测算过程(表3—70)

(3)比较情况修正说明1)交易情况修正。由于土地具有不可移动的特性,地产市场一般是个不完全市场,因此其价格往往容易受当时的一些特殊行为的影响,必须将特殊交易剔除,由于所选取的二个比较案例均为自由竞争市场价,故无需修正。2)交易日期修正。估价对象与比较案例的交易日期有时间差异时,随着时间的推移,土地的价格有较明显的变化趋势,必须进行交易日期修正。3)区域因素修正。由于所选取的各比较案例中,有些与估价对象不处于同一地区,故根据交通、繁华程度、噪声、景观、环境、城市规划等找出区域因素优劣造成的减价或增价修正。4)个别因素修正。主要是根据估价对象位置、面积、形状、临街宽度、装修标准、施工质量、容积率、用途等几项因素进行修正。(4)测算过程(表3—70) (5)测算结果为3002元/m2,则熟地总价=3002元/m2X14400m2=43228800元=4 323万元3.估价对象熟地价估价对象熟地价=居住部分熟地价+配套公建、商业部分熟地价=(13401+4323)万元=17724万元(三)最终转让价格的确定1.熟地价的确定上述采用假设开发法和市场比较法测算的熟地总价、平均地面熟地价、平均楼面熟地价见表3—71。

(5)测算结果为3002元/m2,则熟地总价=3002元/m2X14400m2=43228800元=4 323万元3.估价对象熟地价估价对象熟地价=居住部分熟地价+配套公建、商业部分熟地价=(13401+4323)万元=17724万元(三)最终转让价格的确定1.熟地价的确定上述采用假设开发法和市场比较法测算的熟地总价、平均地面熟地价、平均楼面熟地价见表3—71。 根据XX市房地产市场发展状况及评估人员所掌握的资料来分析,以上两种评估法各有优缺点,拟采用算术平均的方法求取最终结果,则熟地价最终结果如下:平均楼面熟地价=(0.50X3464+0.50X2735)元/m2=3100元/m2平均地面熟地价=(0.5X8979+0.5X7385)元/m2=8182元/m2熟地总价=(0.50X22447+0.50X17724)万元=20086万元2.毛地价的确定根据市场比较法的估价思路,将前述各宗比较案例地块的毛地价进行因素修正,初步确定估价对象居住部分收益建筑面积楼面毛地价为650元/m2,配套部分收益建筑面积楼面毛地价为975元/m2,委托方转让后需办理土地使用权出让手续时应对毛地价重新评估并以XX市房屋土地管理局的最终审定结果为准。按XX市人民政府及房地产管理部门的有关规定,毛地价的构成比例为:土地使用权出让金约占40%,基础设施配套建设费约占60%。则估价对象土地使用权毛地总价为:650元/m2X50400m2+975元/m2X14400m2=46800000元=4680万元出让金总额为:4680万元X40%=1872万元基础设施配套建设费总额为:4680万元X60%=2808万元3. 土地开发及其他费用的确定土地开发及其他费用总额=(20086-4680)万元=15406万元4.转让总价的确定估价对象规划建设用地面积约25000m2,规划总建筑面积约75000m2。根据以上测算,估价对象土地使用权在估价时点的评估结果为20086万元,估价对象用地转让总价为16764万元。

根据XX市房地产市场发展状况及评估人员所掌握的资料来分析,以上两种评估法各有优缺点,拟采用算术平均的方法求取最终结果,则熟地价最终结果如下:平均楼面熟地价=(0.50X3464+0.50X2735)元/m2=3100元/m2平均地面熟地价=(0.5X8979+0.5X7385)元/m2=8182元/m2熟地总价=(0.50X22447+0.50X17724)万元=20086万元2.毛地价的确定根据市场比较法的估价思路,将前述各宗比较案例地块的毛地价进行因素修正,初步确定估价对象居住部分收益建筑面积楼面毛地价为650元/m2,配套部分收益建筑面积楼面毛地价为975元/m2,委托方转让后需办理土地使用权出让手续时应对毛地价重新评估并以XX市房屋土地管理局的最终审定结果为准。按XX市人民政府及房地产管理部门的有关规定,毛地价的构成比例为:土地使用权出让金约占40%,基础设施配套建设费约占60%。则估价对象土地使用权毛地总价为:650元/m2X50400m2+975元/m2X14400m2=46800000元=4680万元出让金总额为:4680万元X40%=1872万元基础设施配套建设费总额为:4680万元X60%=2808万元3. 土地开发及其他费用的确定土地开发及其他费用总额=(20086-4680)万元=15406万元4.转让总价的确定估价对象规划建设用地面积约25000m2,规划总建筑面积约75000m2。根据以上测算,估价对象土地使用权在估价时点的评估结果为20086万元,估价对象用地转让总价为16764万元。 答案:

相关标签:

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)某房地产估价结果报告一、估价方(略)二、估价对象1.地理位置及概况(略)2.估价对象现状、位置及周围环境景观估价

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某办公用地地价评估报告书封面及目录(略)估价师声明(略)估价的假设和限制条件(略)某办公用地估价结果报告一、委托人XX建筑装饰工程公司(法定代表人XX;住所:XX)二、估价机构XX房地产咨询服务公司三

下一篇:XX置业公司部分房地产估价结果报告一、委托人XX置业公司,法定代表人:XXX,住所:XX市XX路XX号。二、估价机构XX房地产估价事务所,法定代表人:XXX,住所:XX市XX路XX号。三、估价对象XX

精选图文

-

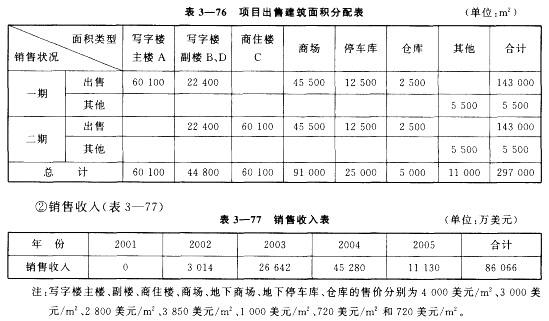

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

-

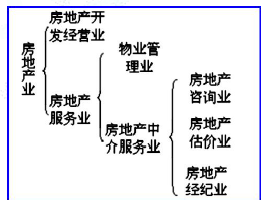

房地产业可分为房地产开发经营业和房地产服务业。

房地产业可分为房地产开发经营业和房地产服务业。

-

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

-

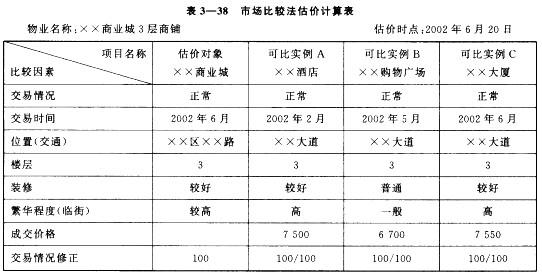

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

热门排序

推荐文章

根据有关统计资料,对某类房地产的价格统计数据整理如下表,其中,2012年的房地产价格统计数据缺失。则关于该类房地产价格的说法中,正确的有( )。某类房地产2010年到2015年的价格(单位:元/平方米

根据有关统计资料,对某类房地产的价格统计数据整理如下表,其中,2012年的房地产价格统计数据缺失。则关于该类房地产价格的说法中,正确的有( )。某类房地产2010年到2015年的价格(单位:元/平方米