甲企业为增值税一般纳税人,适用的增值税税率为17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。运输费不考虑增值税。2013年4月,与A材料相关的资料如下:(1)1日,“原材料——A

考试:会计从业资格考试

科目:会计基础(在线考试)

问题:

甲企业为增值税一般纳税人,适用的增值税税率为17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。运输费不考虑增值税。2013年4月,与A材料相关的资料如下:(1)1日,“原材料——A材料”科目余额20000元(共2000公斤,其中含3月末验收入库但因发票账单未到而以2000元暂估入账的A材料200公斤)。(2)5日,收到3月末以暂估价入库A材料的发票账单,货款1800元,增值税额306元,对方代垫运输费400元,全部款项已用转账支票付讫。(3)8日,以汇兑结算方式购入A材料3000公斤,发票账单已收到,货款36000元,增值税额6120元,运输费用1000元。材料尚未到达,款项已由银行存款支付。(4)11日,收到8日采购的A材料,验收时发现只有2950公斤。经检查,短缺的50公斤确定为运输途中的合理损耗,A材料验收入库。(5)18日,持银行汇票80000元购入A材料5000公斤,增值税专用发票上注明的货款为49500元,增值税额为8415元,另支付运输费用2000元,材料已验收入库,剩余票款退回并存入银行。(6)21日,基本生产车间自制A材料50公斤验收入库,总成本为600元。(7)30日,根据“发料凭证汇总表”的记录,4月份基本生产车间为生产产品领用A材料6000公斤,车间管理部门领用A材料1000公斤,企业管理部门领用A材料1000公斤。

要求:

(1)计算甲企业4月份发出A材料的单位成本。

(2)根据上述资料(1)~(7)编制甲企业4月份与A材料有关的会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)

答案:

相关标签:

甲企业为增值税一般纳税人,适用的增值税税率为17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。运输费不考虑增值税。2013年4月,与A材料相关的资料如下:(1)1日,“原材料——A

上一篇:某公司2013年5月份发生下列经济业务(不考虑税金因素):(1)5月2日以银行存款支付下半年报刊杂志费5000元。(2)5月8日向X公司购买小轿车一辆,价款100000元,以银行存款支付60000元,

下一篇:A企业2013年6月发生以下经济业务:(1)6月2日,企业开出一张现金支票,从银行提取现金40000元,备发工资。(2)6月5日,企业向希望工程捐款10000元,已转账付讫。(3)6月6日,企业收回前

精选图文

-

(1)甲公司2013年2月销售一批商品给乙公司,货款100万元,收到80万元现金存入银行,2013年5月收到余款20万元。(2)2013年3月预收丙公司10万元货款,2013年4月将上述已收货款的商品

(1)甲公司2013年2月销售一批商品给乙公司,货款100万元,收到80万元现金存入银行,2013年5月收到余款20万元。(2)2013年3月预收丙公司10万元货款,2013年4月将上述已收货款的商品

-

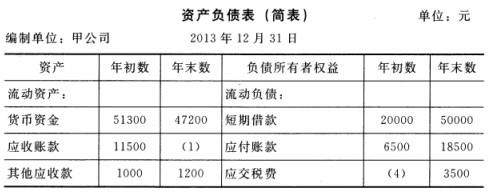

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:要求:请完成上表括号中的数

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:要求:请完成上表括号中的数

-

某公司2013年5月有关科目期初余额和本期发生额如下:补充资料:(1)该公司长期借款期初余额中有30000元一年内到期;(2)应收账款明细科目的借方余额481000元,应收账款明细科目的贷方余额600

某公司2013年5月有关科目期初余额和本期发生额如下:补充资料:(1)该公司长期借款期初余额中有30000元一年内到期;(2)应收账款明细科目的借方余额481000元,应收账款明细科目的贷方余额600

-

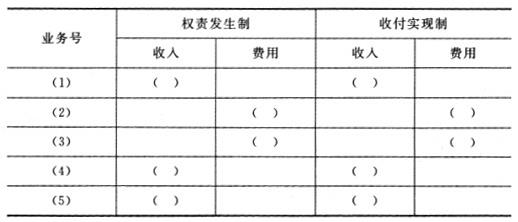

某企业本月收入、费用资料如下:(1)销售产品一批,售价50000元,货款存入银行;(2)预付从本月开始的半年租金12000元;(3)本月应计提短期借款利息3000元;(4)收到上月销售应收的销货款60

某企业本月收入、费用资料如下:(1)销售产品一批,售价50000元,货款存入银行;(2)预付从本月开始的半年租金12000元;(3)本月应计提短期借款利息3000元;(4)收到上月销售应收的销货款60