(2020年)某企业为增值税一般纳税人,2019 年 12 月初“应付职工薪酬”科目贷方余额为 210 万元。本月该企业发生的有关职工薪酬的经济业务如下: (1)以银行存款发放上月应付职工薪酬,并按规

考试:初级会计职称

科目:初级会计实务(在线考试)

问题:

A:应交税费——应交增值税(销项税额)1.3

B:确认非货币性福利:

C:借:生产成本11.3

D:贷:应付职工薪酬11.3

答案:

解析:

相关标签:

(2020年)某企业为增值税一般纳税人,2019 年 12 月初“应付职工薪酬”科目贷方余额为 210 万元。本月该企业发生的有关职工薪酬的经济业务如下: (1)以银行存款发放上月应付职工薪酬,并按规

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2020年)某企业为增值税一般纳税人,2019 年 12 月初“应付职工薪酬”科目贷方余额为 210 万元。本月该企业发生的有关职工薪酬的经济业务如下: (1)以银行存款发放上月应付职工薪酬,并按规

下一篇:(2020年)某企业为增值税一般纳税人,2019 年 12 月初“应付职工薪酬”科目贷方余额为 210 万元。本月该企业发生的有关职工薪酬的经济业务如下: (1)以银行存款发放上月应付职工薪酬,并按规

精选图文

-

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

-

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

-

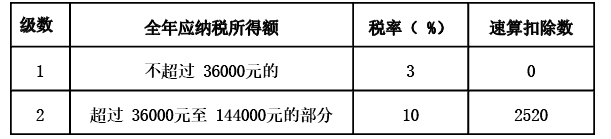

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

-

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

热门排序

推荐文章

10 月 8日,甲公司从乙公司购原材料,增值税专用发票上注明价款 200万元,增值税 26万元,合同上现金折扣条件: 2/10、 1/20、 N/30(现金折扣不考虑增值税)。 15日,甲公司付清货款

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:金额单位:元该

甲公司委托某施工企业建造一幢办公楼,工程于2009年12月完工,2010年1月办妥(竣工)验收手续,4月付清全部工程价款。根据房产税法律制度的规定,甲公司对此幢办公楼房产税的纳税义务发生时间是( )。

根据期初资料、资料(1)至(5),2019年12月31日该公司资产负债表中“应收账款”项目期末余额应列示的金额是( )万元。

(2020年)中国公民王某为境内甲公司研发人员,其独生子正在读小学。 2019年王某有关收支情况如下:( 1)每月工资、薪金所得 20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住

2019 年9 月,甲公司会计机构负责人张某因故离职,甲公司聘用王某担任会计机构负责人,与张某交接会计工作。王某任职后,发现公司会计人员吴某负责出纳和会计档案保管;周某负责财产物资核算和成本费用核算;

年利率为10%,若每半年复利一次,则实际利率为()。

某企业与赵某签订于2012年3月份签订了劳动合同,用工期间企业可以随时通知赵某解除劳动合同的情形有()。

甲公司为一般纳税人,2019 年 6 月销售新型冰箱 50 台,每台含税价格 5 650 元;采取以旧换新方式销售同型号冰箱 20 台,收回的旧冰箱每台作价 226 元,实际每台收取款项 5 424

2020年 3月 18日,甲公司签发一张转账支票交付给乙公司并授权其补记相关事项。乙公司于 3月 20日将该支票背书转让给丙公司,丙公司于 4月 3日向甲公司的开户银行 Q银行提示付款时, Q银行拒绝