企业将以公允价值模式进行后续计量的投资性房地产转换为自用固定资产时,转换日的公允价值大于转换日投资性房地产账面价值的差额应计入的是( )

考试:初级会计职称考试

科目:初级会计实务(在线考试)

问题:

A:公允价值变动损益(借方)

B:公允价值变动损益(贷方)

C:其他综合收益(借方)

D:其他综合收益(贷方)

答案:

解析:

相关标签:

企业将以公允价值模式进行后续计量的投资性房地产转换为自用固定资产时,转换日的公允价值大于转换日投资性房地产账面价值的差额应计入的是( )

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:企业对采用公允价值模式进行后续计量的投资性房地产进行核算,下列会计处理中不正确的是( )。

下一篇:企业将自有资产转换为以公允价值模式进行后续计量的投资性房地产时,转换日自有资产的公允价值大于转换日自有资产账面价值的差额应计入的是( )。

精选图文

-

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

-

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

-

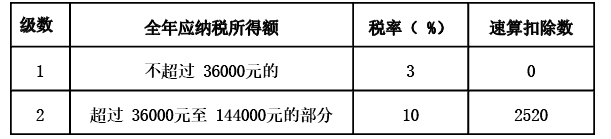

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

-

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

热门排序

推荐文章

(2020年)李某是甲个人独资企业(以下简称“甲企业”)业主, 2019年相关情况如下:( 1)甲企业 2019年会计利润 2000000元;成本、费用中包括行政罚款 30000元、合同违约金 400

以上是某票据的背书栏,其中非转让背书的被背书人有()。

下列有关期末所有者权益的计算公式中,正确的是( )。

下列项目中,不属于民事责任承担方式的是( )。

(2020年)根据支付结算法律制度的规定,下列首次申请开立单位银行结算账户的存款人中,不应开立基本存款账户的是( )。

2019年初某公司“盈余公积”余额为120万元,当年实现利润总额900万元,所得税费用300万,按10%提取盈余公积,经股东大会批准用盈余公积50万元转增资本,2019年12月31日,该公司资产负债表

(2018年)下列各项中,关于政府会计核算模式表述正确的有( )。

(2018年)甲居民企业2013年设立,2013-2017年未弥补亏损前的所得情况如下:假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。

下列各项中,属于行政处罚的是( )。

2019年 9月,甲公司会计机构负责人张某因故离职,甲公司聘用王某担任会计机构负责人,与张某交接会计工作。王某任职后,发现公司会计人员吴某负责出纳和会计档案保管;周某负责财产物资核算和成本费用核算;郑