(2018年)下列各项中,关于企业无法查明原因的现金短缺,经批准后应借记的会计科目是( )。

考试:初级会计职称

科目:初级会计实务(在线考试)

问题:

A:其他应收款

B:财务费用

C:营业外支出

D:管理费用

答案:

解析:

相关标签:

(2018年)下列各项中,关于企业无法查明原因的现金短缺,经批准后应借记的会计科目是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2008年)某企业为增值税小规模纳税人,本月购入甲材料 2 060 千克,每千克单价 50 元(含增值税),另外支付运杂费 3 500 元,运输途中发生合理损耗 60 千克,入库前发生挑选整理费 6

精选图文

-

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

甲公司按规定可以利用2017年所得800万元,弥补以前年度亏损。2011年以前每年均实现盈利,2011年至2016年未弥补以前年度亏损的应纳税所得额如下所示:根据上面表格,2017年可以弥补的亏损是(

-

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

某公司2010年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。

-

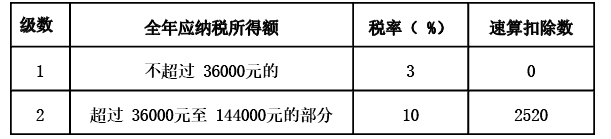

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

中国公民杨某 2019年的有关收支情况如下:( 1) 1月购买体育彩票,取得中奖收入 20000元,购买体育彩票支出 700元。( 2) 2月获赠父母名下的住房一套。( 3) 3月取得储蓄存款利息 1

-

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

某公园位于市郊,2020年实际占用土地面积5000000平方米,其中索道公司经营用地30000平方米。已知,城镇土地使用税适用税率每平方米年税额为5元。计算该公园2020年度应缴纳城镇土地使用税税额的

热门排序

推荐文章

甲公司的原材料采用先进先出法核算。2016年12月月初结存材料1 000千克,每千克10元。12月5日购入原材料一批,共计500千克,每千克9元。12月15日发出原材料一批,共计1 200千克。12月

甲公司的原材料采用先进先出法核算。2016年12月月初结存材料1 000千克,每千克10元。12月5日购入原材料一批,共计500千克,每千克9元。12月15日发出原材料一批,共计1 200千克。12月