下列有关审计目标的表述,错误的是( )。[2011年初级真题]

考试:中级审计师

科目:(中级) 审计理论与实务(在线考试)

问题:

A:审计目标通常可以划分为总体审计目标和具体审计目标

B:审计目标的确定取决于社会需求和审计界自身的能力与水平

C:社会审计的总目标是揭示财务报表是否存在错报

D:内部审计的总目标是促进组织完善治理、增加价值和实现目标

答案:

解析:

相关标签:

热门排序

推荐文章

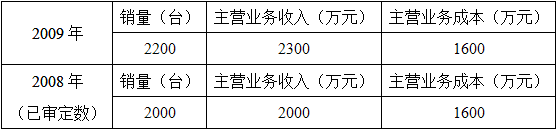

2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下:1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。2.根据审计人员对市场情况

2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下:1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。2.根据审计人员对市场情况