(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。“资料1”所述情况违

考试:初级审计师

科目:(初级) 审计理论与实务(在线考试)

问题:

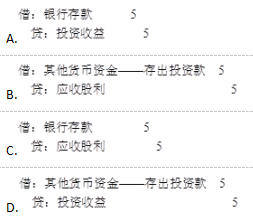

A:实物控制

B:业务授权控制

C:独立检查

D:凭证与记录控制

答案:

解析:

相关标签:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。“资料1”所述情况违

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2010年) 2009年12月31日,甲公司记录一笔销售业务,有关的账务处理如下:借:应收账款 100贷:主营业务收入 100借:主营业务成本 80贷:产成品 80进一步审查后发现,该笔销售业务并未

下一篇:(2012年)审计人员对应收账款明细账进行审查时发现,2011年6月30日,乙公司收回以前年度已核销坏账320000元,所作会计分录为( )。借:应收账款 320000贷:主营业务收入 32000

精选图文

热门排序

推荐文章

1.某公司目前发行在外普通股100万股,每股面值1元,最近一年支付的每股股利为0.6元,股利固定增长率(g)为5%,普通股市价为每股20元。发行在外的一年期的债券总面值为400万元,票面利率为8%,债

1.某公司目前发行在外普通股100万股,每股面值1元,最近一年支付的每股股利为0.6元,股利固定增长率(g)为5%,普通股市价为每股20元。发行在外的一年期的债券总面值为400万元,票面利率为8%,债