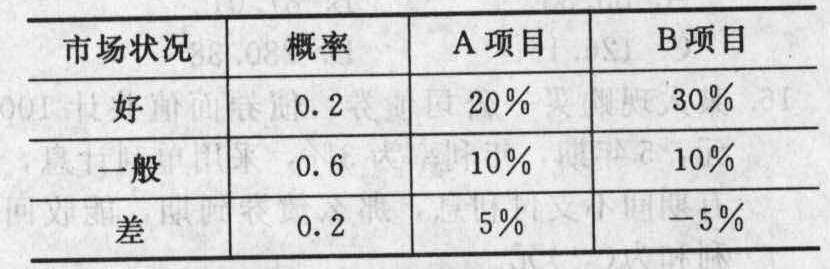

若不考虑筹资费用,采用EBIT-EPS分析方法计算,甲、乙两个筹资备选方案筹资无差别点的EBIT为()万元。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:1250

B:1 020

C:1 500

D:1 000

答案:

解析:

相关标签:

热门排序

推荐文章

下列关于税务师执业风险的说法,错误的是( )。

甲股份有限公司(以下简称“甲公司”)系一家上市公司,2019年至2020年对乙股份有限公司(以下简称“乙公司”)股权投资业务的有关资料如下:(1)2019年5月16日,甲公司与乙公司的股东丙公司签订股

甲公司按规定可以利用2015年应纳税所得额8000000元弥补以前年度亏损。2009年以前每年均实现盈利,2009年至2014年未弥补以前年度亏损的应纳税所得额如下所示:根据上面的资料,2015年可以

2009年1月1日购买商标权的入账价值为()元。

(2017年)根据法律及有关规定,可以实施行政许可的主体包括( )。

名义利率的计算公式可表达为纯利率、流动性风险补偿率、通货膨胀预期补偿率和( )的合计。

投资活动产生的现金流量主要包括( )。

下列情形中,纳税人应进行土地增值税清算的是( )。

(2017年)甲公司进口一批货物,由境外的乙公司负责承运,双方签订的运输合同注明所运输货物价值1000万元,运输费用25万元和保险费5000元,下列关于印花税的税务处理,正确的是( )。

甲公司与乙供应商按赊销方式签订采购机器设备和设备配件的两份合同,合同约定,2019年8月1日交货,交货当天收取货款。乙供应商于2019年5月13日,在机器设备尚未完工的情况下,开具了设备配件的增值税专