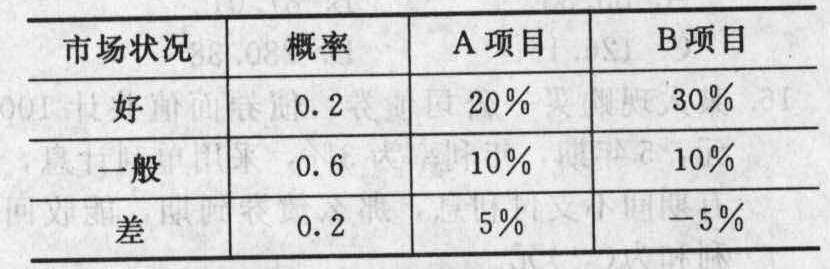

2008年6月30日转换股份时对资本公积的影响金额为()万元。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:3771.84

B:11498.855

C:1885.92

D:13384.775

答案:

解析:

相关标签:

热门排序

推荐文章

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8