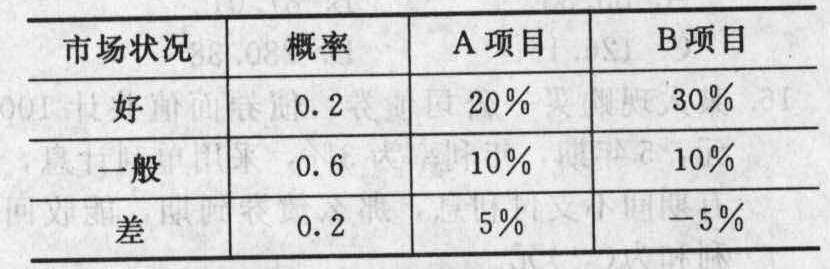

2009年3月31日甲公司对乙公司长期股权投资的账面价值是()万元。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:1275

B:1300

C:1325

D:1435

答案:

解析:

相关标签:

热门排序

推荐文章

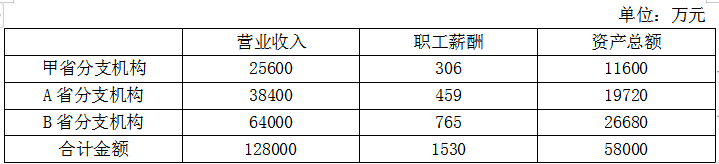

某公司总机构设在我国甲省某大城市,除在该大城市设立具有主体生产经营职能的二级分支机构外,还分别在我国A、B两省省会设有从事具有主体生产经营职能的二级分支机构。该公司实行以实际利润额按季预缴分摊企业所得

某公司总机构设在我国甲省某大城市,除在该大城市设立具有主体生产经营职能的二级分支机构外,还分别在我国A、B两省省会设有从事具有主体生产经营职能的二级分支机构。该公司实行以实际利润额按季预缴分摊企业所得

某公司总机构设在我国甲省某大城市,除在该大城市设立具有主体生产经营职能的二级分支机构外,还分别在我国A、B两省省会设有从事具有主体生产经营职能的二级分支机构。该公司实行以实际利润额按季预缴分摊企业所得

某公司总机构设在我国甲省某大城市,除在该大城市设立具有主体生产经营职能的二级分支机构外,还分别在我国A、B两省省会设有从事具有主体生产经营职能的二级分支机构。该公司实行以实际利润额按季预缴分摊企业所得