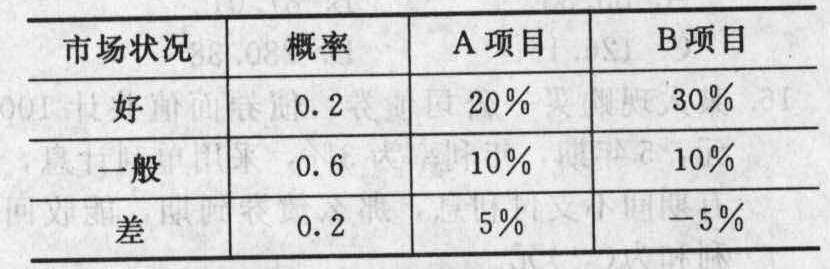

下列关于可转换公司债券的说法中,错误的是( )。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:企业发行的可转换公司债券,应当在初始确认时将负债成分确认为应付债券,将权益成分确认为其他权益工具

B:可转换公司债券在进行分拆时,应当对负债成分的未来现金流量进行折现确定负债成分的初始确认金额

C:发行可转换公司债券发生的交易费用,应当直接计入当期损益

D:可转换公司债券的负债成分在转换为股份前,其会计处理与一般公司债券相同

答案:

解析:

相关标签:

下列关于可转换公司债券的说法中,错误的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:根据《个体工商户建账管理暂行办法》的规定,下列不属于“可自行建账,也可以聘请社会中介机构代理建账”范围的个体、私营业户的是( )。

下一篇:甲公司20×8年1月1日为建造一生产线,向银行借入200万美元的专门借款,期限为三年,年利率为6%,利息按季计算,年末支付。此外该生产线建设中占用一笔一般借款,此借款为20×6年借入,金额100万元,

精选图文

热门排序

推荐文章

大海公司系上市公司,该公司于2013年12月31日购买了一项能源设备投入生产车间使用,原价为3000万元,无残值,预计使用寿命为20年,采用年限平均法计提折旧。企业估计在未来第20年末该设备的废弃处置

大海公司系上市公司,该公司于2013年12月31日购买了一项能源设备投入生产车间使用,原价为3000万元,无残值,预计使用寿命为20年,采用年限平均法计提折旧。企业估计在未来第20年末该设备的废弃处置