我国某上市公司为生产节能环保设备的增值税一般纳税人。2020年3月,公司聘请会计师事务所帮其办理2019年企业所得税汇算清缴时,会计师事务所得到该公司2019年的业务资料如下:(1)全年取得产品销售收

考试:税务师

科目:税法II(在线考试)

问题:

(7)公司设在海外甲国的营业机构,当年取得应纳税所得额折合人民币360万元,该国适用的企业所得税税率为27.5%,按规定已在该国缴纳了企业所得税,该国税法对应纳税所得额的确定与我国税法规定一致。(8)公司2019年已实际预缴企业所得税1957.25万元。要求:根据上述资料,回答下列问题。该公司发生的业务招待费应调整的应纳税所得额为( )万元。

(7)公司设在海外甲国的营业机构,当年取得应纳税所得额折合人民币360万元,该国适用的企业所得税税率为27.5%,按规定已在该国缴纳了企业所得税,该国税法对应纳税所得额的确定与我国税法规定一致。(8)公司2019年已实际预缴企业所得税1957.25万元。要求:根据上述资料,回答下列问题。该公司发生的业务招待费应调整的应纳税所得额为( )万元。 A:5.4

B:42.7

C:48

D:58.5

答案:

解析:

相关标签:

我国某上市公司为生产节能环保设备的增值税一般纳税人。2020年3月,公司聘请会计师事务所帮其办理2019年企业所得税汇算清缴时,会计师事务所得到该公司2019年的业务资料如下:(1)全年取得产品销售收

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:我国某上市公司为生产节能环保设备的增值税一般纳税人。2020年3月,公司聘请会计师事务所帮其办理2019年企业所得税汇算清缴时,会计师事务所得到该公司2019年的业务资料如下:(1)全年取得产品销售收

下一篇:某市一居民企业为增值税一般纳税人,主要生产销售同一型号的空调。2019年1~11月实现销售收入7000万元,与收入相配比的销售成本4200万元(占销售收入的60%),缴纳增值税450万元、城市维护建设

精选图文

热门排序

推荐文章

甲居民企业2015年设立,2015年-2019年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。20×9年有关资料如下:(1)有关账户期初、期末余额和部分账户发生额如下:(2)有关损益类账户本年发生额如下:单位:万元(3)其他有关资料如下

M公司第四季度计入财务费用的汇兑差额为()万元。

甲企业年初取得50000元贷款,5年期,半年利率2%,每半年末等额偿还一次,则每半年末应偿还()元。

下列货物,适用9%增值税税率的有( )。

甲公司经国家批准2008年1月1日建造完成核电站核反应堆并交付使用,建造成本为3000000万元,预计使用寿命为30年。根据法律规定,该核反应堆将会对当地的生态环境产生一定的影响,企业应在该设施使用期

(假设无纳税调整事项)该公司资产负债表中应收账款项目的期末余额为()元。

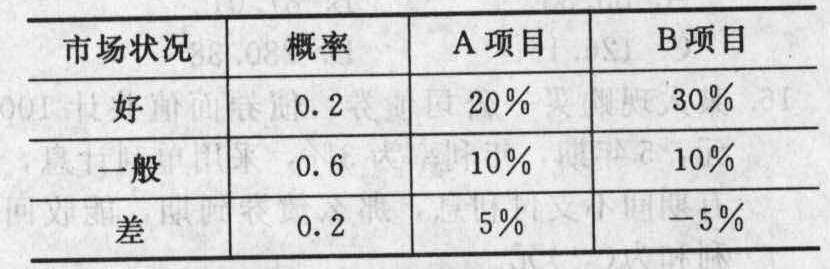

甲企业拟对外投资一项目,项目开始时一次性总投资500万元,建设期为2年,使用期为6年。若企业要求的年投资报酬率为8%,则该企业年均从该项目获得的收益为()万元。(已知=1.7833)

承租人每年发生的履约成本为()元。