以下关于消费税的表述不正确的是( )。

考试:税务师职业资格考试

科目:涉税服务相关法律(在线考试)

问题:

A:单位和个人外购润滑油大包装经简单加工成小包装或外购润滑油不经加工只贴商标的行为,视同应税消费品的生产行为

B:生产企业自产石脑油、燃料油用于生产乙烯、芳烃类化工产品的,按实际耗用数量暂免征收消费税

C:蜡油、船用重油属于燃料油的征收范围

D:委托方将委托加工收回的应税消费品对外销售的,一律不缴纳消费税

答案:

解析:

相关标签:

以下关于消费税的表述不正确的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某酒厂2016年1月份生产一种新式粮食白酒,直接用于春节职工福利2吨,已知该种白酒无同类产品出厂价,生产成本每吨38000元,成本利润率为10%,粮食白酒定额税率为每500克0.5元,比例税率为20%

精选图文

热门排序

推荐文章

A公司有两种投资方案:甲方案的原始投资额是210万元,项目1-5年的净现金流量为40万元。乙方案中的原始投资额是190万元,项目1-5年的净现金流量为35万元,则当基准利率为( )时,应当选择乙方案。

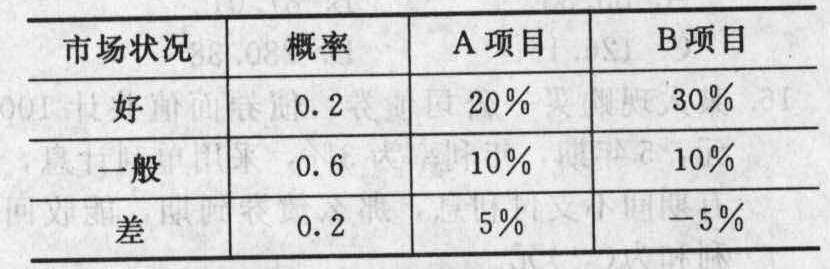

某企业有两个投资项目,基本情况如下表所示:乙方案的期望报酬率为19%,则其标准差为()。

(2019年)关于税法的特点,下列说法正确的是( )。

2008年12月31日,乙公司预计某生产线在未来4年内每年产生的现金流量净额分别为400万元、600万元、800万元、1 200万元。2013年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现

已知,所得税税率为25%,资金成本为8%;=0.6806根据上述资料,回答下列问题(计算结果保留两位小数):建造和购买生产线项目两种方案中,甲公司应选择()方案。

甲企业年初取得50000元贷款,5年期,半年利率2%,每半年末等额偿还一次,则每半年末应偿还()元。

(2018年)下列项目中,应作为现金流量表补充资料中“将净利润调节为经营活动现金流量”调增项目的是( )。

某公司拟发行债券,债券面值为500元,5年期,票面利率为8%,每年末付息一次,到期还本,若预计发行时市场利率为10%,债券发行费用为发行额的0.5%,该公司适用的所得税税率为25%,则该债券的资金成本

(2012年)下列关于消费税纳税人的说法,正确的有( )。

(2017年)下列消费品的生产经营环节中,既征收增值税又征收消费税的有( )。