关于售后租回交易处理的表述中,正确的是()。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:售后租回交易认定为融资租赁的,售价与资产账面价值之间的差额应当予以递延,并按照租赁期内租金支付比例进行分摊,作为折旧额的调整

B:售后租回交易认定为经营租赁的,售价与资产账面价值之间的差额应当予以递延,然后在租赁期内按照与确认租金费用相一致的方法进行分摊,作为租金费用的调整

C:在大多数情况下,售后租回属于融资交易,企业不应确认销售商品收入,该项资产的售价与账面价值之间的差额确认为负债

D:对出租人来讲,售后租回交易同其他租赁业务的会计处理相同;对于承租人,售后租回交易同其他租赁业务的会计处理也相同

答案:

解析:

相关标签:

关于售后租回交易处理的表述中,正确的是()。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司于2013年6月30日以本企业的固定资产对乙公司投资,取得乙公司60%的股份。该固定资产原值1500万元,已计提折旧400万元,已提取减值准备50万元,当日该固定资产公允价值为1250万元。乙公

精选图文

热门排序

推荐文章

问题:上述各项激励措施涉及的企业所得税和个人所得税应如何处理? 某拟上市公司为了稳定队伍,2019年度综合考虑相关人员的工作年限、职称、职务及能力等因素后,出台了如下三项激励措施: (1)给在公司

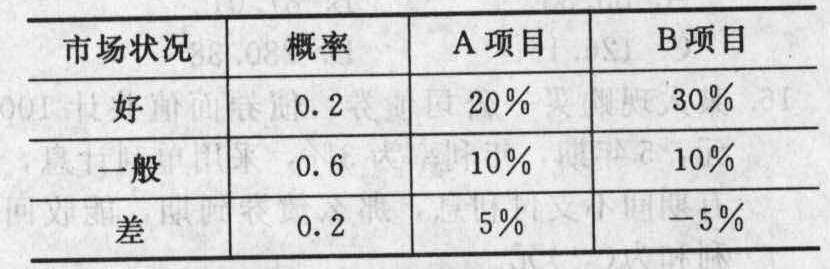

某公司现有资产100万元,根据生产发展需要再筹资50万元,公司有两种方案可供选择:一是发行股票;二是发行债券。下面表格中是公司在决定筹资方案时所需要的资料(假设该公司适用的所得税税率为30%):注:新

已知,所得税税率为25%,资金成本为8%;=0.6806根据上述资料,回答下列问题(计算结果保留两位小数):建造和购买生产线项目两种方案中,甲公司应选择()方案。

根据上述资料,回答下列问题:2011年的净资产利润率是()。

根据《行政许可法》《行政处罚法》及《行政强制法》规定,下列关于行政法规设定权限的说法中正确的是( )。

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务: (1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。 (2)25日,采

2016年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2016年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2020年12月3

对于改变建造合同收入确认方法后的累积影响数,编制的会计分录正确的有()。

(2016年)下列选项中计入其他综合收益的有( )。

甲公司应该选择()付款。