下列有关保证期间确定的说法中,错误的是( )。

考试:税务师

科目:涉税服务相关法律(在线考试)

问题:

A:当事人可以在合同中约定保证期间

B:当事人如果没有约定的,保证期间为6个月

C:当事人约定的保证期间早于主债务履行期限的,保证期间为主债务履行期届满之日起2年

D:如果主债务履行期限没有约定或者约定不明时,保证期间自债权人要求债务人履行债务的宽限期届满之日计算

答案:

解析:

相关标签:

下列有关保证期间确定的说法中,错误的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:2018年2月,甲向乙借款60万元,2018年5月甲欲将其中的30万元债务转移给丙,双方达成合意,并依法取得了债权人乙的同意,那么甲将30万元债务转移给丙的行为构成( )。

下一篇:甲公司(电器生产企业)得知某市场监督管理局所建办公楼要购置一批办公电脑,便于2018年2月1日致函市场监督管理局以每台3000元的优惠价格销售办公电脑。市场监督管理局考虑到甲公司生产的电器质量可靠,便

精选图文

热门排序

推荐文章

一般借款应予资本化的利息金额为()万元。

某企业投资一项目,建设期5年,项目使用期5年,使用期内每年年初产生现金净流量1000元,年利率为10%,则其现值为()元。

2008年12月31日乙公司资产负债表中“股东权益合计”项目的期末余额为()万元。

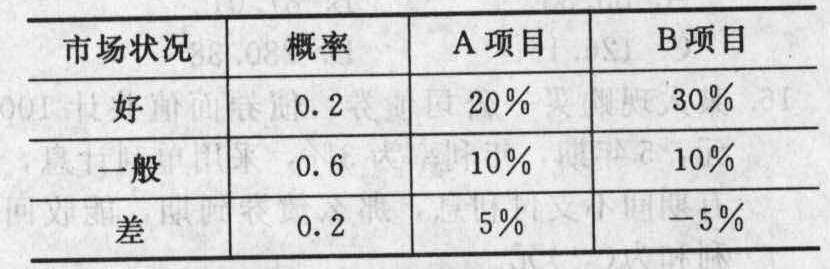

诚信公司拟投资一项目60万元,投产后年营业收入18万元,营业成本15万元,预计有效期10年,按直线法计提折旧,无残值。所得税率为25%,投资人要求的必要报酬率为10%,则关于该项目的说法正确的有( )

甲遗失一部相机,乙拾得后放在办公桌的抽屉内,并张贴了招领启事。丙盗走该相机,卖给了不知情的丁,丁出质于戊。根据《民法典》的规定,下列表述中,不正确的是( )。

2019年年初,乙公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2019年1月1日起在该公司连续服务3 年,即可按照当时股价的增长幅度获得现金,该增值权应在2023年12月31

某企业上年度甲产品的销售数量为10000件,销售价格为每件18000元,单位变动成本为12000元,固定成本总额为50000000元。若企业要求本年度甲产品的利润总额增长12%,则在其他条件不变的情况

根据上述资料,回答下列问题(计算结果保留两位小数):2010年甲公司预计净利润为()万元。

下列行为,应当视同销售货物缴纳增值税的是( )。

M公司第四季度银行存款(美元户)折合人民币的贷方发生额为()万元。