下列关于战略控制的说法中,错误的是()。

考试:注册会计师考试

科目:公司战略与风险管理(在线考试)

问题:

A:战略控制的期间一般比较长,从几年到十几年以上

B:战略控制的重点是内部

C:战略控制的方法是定性方法和定量方法相结合

D:进行战略控制时需要不断纠正行为

答案:

解析:

相关标签:

下列关于战略控制的说法中,错误的是()。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

B公司是一家制造企业,2019年度财务报表有关数据如下:单位:万元B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

B公司是一家制造企业,2019年度财务报表有关数据如下:单位:万元B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

-

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传

-

某大型企业总机构设在我国某大城市,还分别在我国A、B、C三省省城设有二级分支机构。该企业实行以实际利润额按季预缴分摊企业所得税的办法,根据2019年第一季度报表得知,企业第一季度取得营业收入共计360

某大型企业总机构设在我国某大城市,还分别在我国A、B、C三省省城设有二级分支机构。该企业实行以实际利润额按季预缴分摊企业所得税的办法,根据2019年第一季度报表得知,企业第一季度取得营业收入共计360

-

甲公司共有200名职工,其中50名为总部管理人员,150名为直接生产工人。从2×19年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每名职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后

甲公司共有200名职工,其中50名为总部管理人员,150名为直接生产工人。从2×19年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每名职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后

热门排序

推荐文章

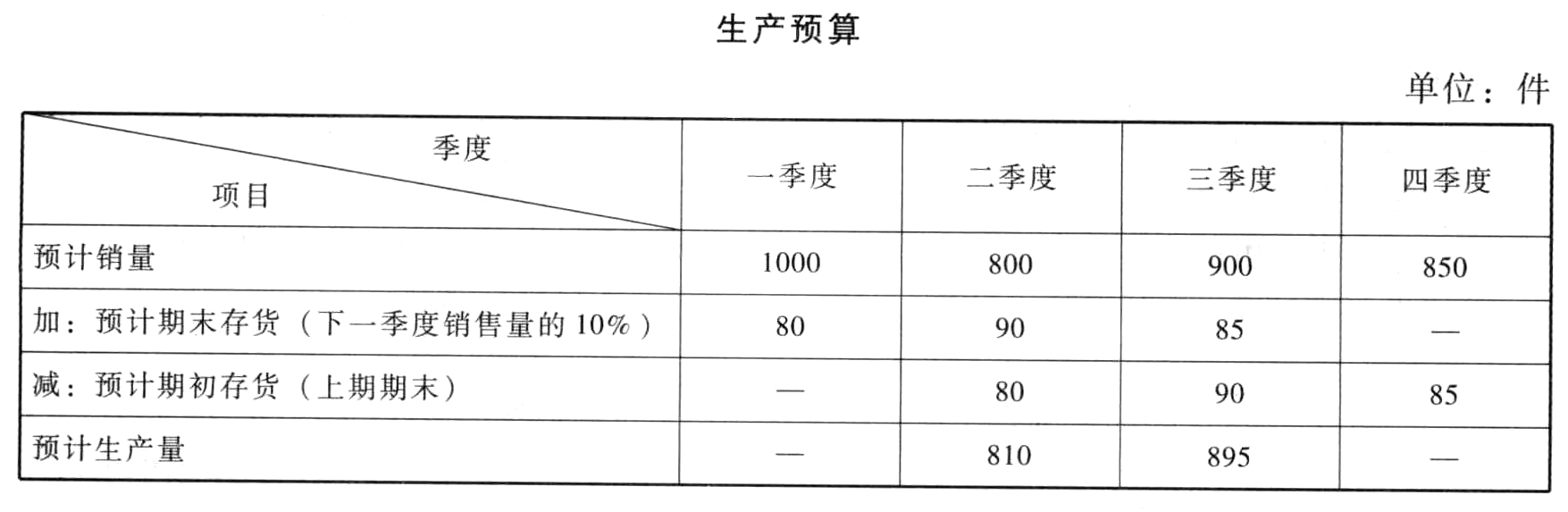

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末