下列关于注册会计师确定待测试会计分录和其他调整的总体时考虑的事项中,说法不正确的是( )。

考试:注册会计师

科目:注册会计师-审计(在线考试)

问题:

A:注册会计师可以结合对被审计单位财务报告流程以及被审计单位针对会计分录和其他调整事实的控制了解,来确定待测试会计分录和其他调整的总体

B:某些会计分录和其他调整可能并不过入被审计单位的总账,因此注册会计师需要全面了解各总账账户,以及各明细账户与被审计单位财务报表项目之间的对应关系

C:对于以手工方式生成的会计分录或其他调整,注册会计师可以了解这些分录的编制者、所需要的审批,以及这些分录以何种方式得以记录

D:以手工方式生成的会计分录和其他调整通常于月初、季初或年初作出

答案:

解析:

相关标签:

下列关于注册会计师确定待测试会计分录和其他调整的总体时考虑的事项中,说法不正确的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

B公司是一家制造企业,2019年度财务报表有关数据如下:单位:万元B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

B公司是一家制造企业,2019年度财务报表有关数据如下:单位:万元B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

-

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传

-

某大型企业总机构设在我国某大城市,还分别在我国A、B、C三省省城设有二级分支机构。该企业实行以实际利润额按季预缴分摊企业所得税的办法,根据2019年第一季度报表得知,企业第一季度取得营业收入共计360

某大型企业总机构设在我国某大城市,还分别在我国A、B、C三省省城设有二级分支机构。该企业实行以实际利润额按季预缴分摊企业所得税的办法,根据2019年第一季度报表得知,企业第一季度取得营业收入共计360

-

甲公司共有200名职工,其中50名为总部管理人员,150名为直接生产工人。从2×19年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每名职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后

甲公司共有200名职工,其中50名为总部管理人员,150名为直接生产工人。从2×19年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每名职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后

热门排序

推荐文章

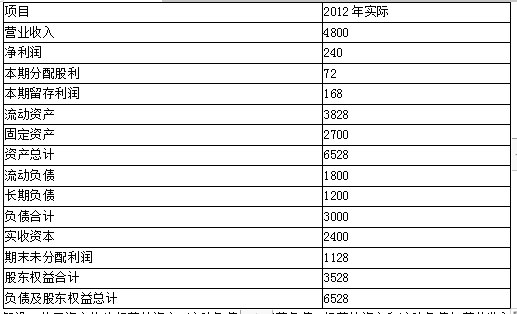

B公司2012年财务报表主要数据如下表所示:(单位:万元):假设B公司资产均为经营性资产,流动负债均为经营负债,经营性资产和流动负债与营业收入是同比例变动的,长期负债为金融负债,不变的营业净利率可以涵

B公司2012年财务报表主要数据如下表所示:(单位:万元):假设B公司资产均为经营性资产,流动负债均为经营负债,经营性资产和流动负债与营业收入是同比例变动的,长期负债为金融负债,不变的营业净利率可以涵