被评估企业为一拟准备上市的酒店,评估基准日为2015年12月31日,该酒店2015年的财务状况详见2015年利润表,表中补贴收入30万元为因自然灾害国家给予的退税收入,营业外支出15万元为预防自然灾害

考试:资产评估师

科目:资产评估实务二(在线考试)

问题:

7.评估人员经过分析认为企业的客观收益情况在可预见的时间内是稳定的,与2015年保持连续。 8.该企业β系数是1.56,现行无风险回报率与历史平均无风险回报率都是4%,市场期望报酬率是10%。 9.企业的带息负债的市场价值是32万元,与账面价值一致。 10.假设资本性支出和营运资金增加为0,企业净债务没有增加。 11.该酒店能够持续经营。 要求:根据上述资料运用收益法评估该酒店整体价值。(运算中以万元为单位,评估结果保留两位小数)。

7.评估人员经过分析认为企业的客观收益情况在可预见的时间内是稳定的,与2015年保持连续。 8.该企业β系数是1.56,现行无风险回报率与历史平均无风险回报率都是4%,市场期望报酬率是10%。 9.企业的带息负债的市场价值是32万元,与账面价值一致。 10.假设资本性支出和营运资金增加为0,企业净债务没有增加。 11.该酒店能够持续经营。 要求:根据上述资料运用收益法评估该酒店整体价值。(运算中以万元为单位,评估结果保留两位小数)。 答案:

相关标签:

被评估企业为一拟准备上市的酒店,评估基准日为2015年12月31日,该酒店2015年的财务状况详见2015年利润表,表中补贴收入30万元为因自然灾害国家给予的退税收入,营业外支出15万元为预防自然灾害

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:A公司拟转让所持有的甲公司15%的股权,委托某资产评估机构对甲公司的股东全部权益进行评估。价值类型为市场价值。评估基准日为2017年12月31日。评估方法为收益法。 甲公司是以生产台灯为主的公司。

下一篇:甲公司进行资产重组,委托资产评估机构对企业股东全部权益进行评估。评估基准日为2009年12月31日。评估人员经调查分析,得到以下相关信息: (1)甲公司经过审计后的有形资产账面价值为920万元,评估

精选图文

-

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

-

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

-

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

-

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

热门排序

推荐文章

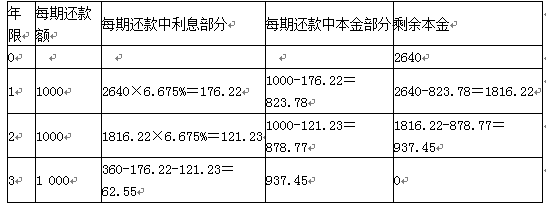

企业以贷款方式购入轿车作为年会奖品,全部价格为3000万元(含税费),贷款合同条款为:0首付0利息,贷款期限3年,每年末归还贷款额的1/3,贷款发放时贷款方直接从贷款金额中扣除12%的手续费360万元

企业以贷款方式购入轿车作为年会奖品,全部价格为3000万元(含税费),贷款合同条款为:0首付0利息,贷款期限3年,每年末归还贷款额的1/3,贷款发放时贷款方直接从贷款金额中扣除12%的手续费360万元