某建筑物为新建钢筋混凝土结构,经济寿命为60年。经调查测算,土地取得成本为200万元,现在重新建造全新状态的该建筑物的开发成本为800万元,管理费用为开发成本的3%(建设期为2年,假定第1年投入开发成

考试:资产评估师

科目:资产评估实务一(在线考试)

问题:

答案:

相关标签:

某建筑物为新建钢筋混凝土结构,经济寿命为60年。经调查测算,土地取得成本为200万元,现在重新建造全新状态的该建筑物的开发成本为800万元,管理费用为开发成本的3%(建设期为2年,假定第1年投入开发成

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某建设项目将要建设厂房2000平方米,建筑工程总预算造价为300000元。评估基准日该厂房正在建设中,其中基础工程已完工,结构工程完成了40%。已知基础工程、结构工程、装饰工程占总预算比重分别为15%

下一篇:某建筑项目规划用地范围内总建设用地面积20000平方米,总建筑面积50000平方米,首层建筑面积为10000平方米,该建筑项目的容积率为()

精选图文

-

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

-

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

-

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

-

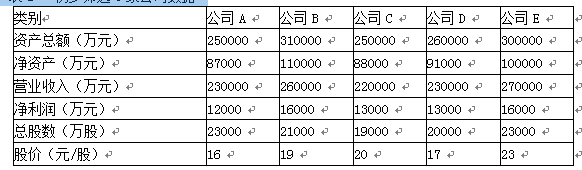

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

热门排序

推荐文章

甲企业董事会于2020年6月25日形成决议,将其自行建造的房地产出租给乙企业,租期为3年,则投资性房地产公允价值评估基准日可以为( )。

在资产减值测试评估中,下列关于不同类型下评估方法的描述中错误的是( )。

某资产管理公司对债务人的债权合计为450万元。为了解该项债权的可转让价值,某资产管理公司特委托A评估公司对该项债权价值进行评估咨询。 评估机构经分析决定采用交易案例比较分析法进行评估,评估人员通过搜

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

甲公司总成本与产量变化情况如下表所示: 则运用高低点法测算的甲公司的单位变动成本为( )元。

下列属于珠宝首饰评估的市场主要需求的有( )。

某公司拟进行增资扩股,采用资产基础法对股东全部权益价值进行评估,长期待摊费80万元,为办公楼装修费用的摊销余额,其原始发生额为200万元。若办公楼装修费用已包含在房屋建筑物估值中,该公司长期待摊费用估

甲公司是中国境内一家生产加工和销售肉制品的企业,拟收购澳大利亚的乙公司的部分股权,委托评估机构对乙公司的股东权益价值进行评估,评估基准日为2019年6月30日,价值类型为市场价值。 乙公司是一家牛肉

为了能够向承购人进行预售,商品房应该满足的条件包括( )。

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。 (1)甲、乙、丙公司出资