被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为4年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在250万元。折现率

考试:资产评估师

科目:资产评估基础(在线考试)

问题:

A:896.88

B:828.03

C:856.25

D:886.24

答案:

解析:

相关标签:

被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为4年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在250万元。折现率

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某被评估生产线的设计生产能力为年产15000台产品,因市场需求结构发生变化,在未来可使用年限内,每年减少4000台产品,每台产品损失利润60元,该生产线尚可继续使用6年,企业所在行业的投资回报率为8%

精选图文

-

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能

-

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

-

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

-

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

热门排序

推荐文章

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为1.1,资产负债率为0.35,而甲公司的资产负债率为0.5,负债税前资本成本为6%。市场上的无风险利率为3%,市场平均报酬率为8.1%。甲公司和可比

甲公司注册拥有“M”商标专用权,并用于“M”牌饮料产品。“M”牌饮料产品具有独特的配方和口感。多年来,甲公司一直非常重视内部生产管理和市场营销、消费者体验,“M”牌饮料产品质量稳定,形成了稳定的消费群

开元公司未来三年的股权现金流量以及股权资本成本如下:单位:万元假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。<1> 、计算开元公司目前的企

下列选项中关于价值分析业务说法错误的有( )

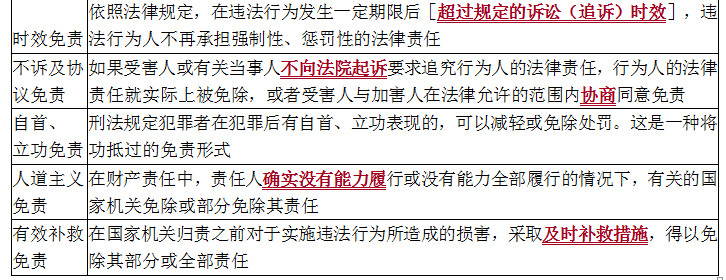

当出现法定免责条件时,法律责任可被部分或全部免除。下列各项中,属于有效补救免责的是( )。

下列不属于国有土地使用权转让的是( )。

下列关于无形资产存在性的说法中,不正确的是( )。

甲公司为增值税一般纳税人,政府补助涉及的递延收益采用直线法摊销。 (1)2×18年1月2日,甲公司为购置一台新技术研发设备而向政府有关部门提交了补贴申请。2×18年3月15日,甲公司收到政府补助3

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起。股权自由现金流量将在第5年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。1

企业A评估基准日投入资本8500万元,经济增加值第1年为200万元,此后4年每年增长率为10%,从第6年开始经济增加值保持与第5年相同,加权平均资本成本为8%,股权资本成本为7.5%,假设企业收益年期