下列房地产估价报告存在多处错误,请指明其中的13处(每指明1处错误得3分,本题全对得40分)××大厦房地产估价报告封面(略)致估价委托人函××股份有限公司:受贵公司委托,我公司对贵公司位于××市××路

考试:房地产估价师

科目:房地产案例与分析(在线考试)

问题:

2.比较修正过程(1)交易情况修正。由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100、100/102、100/101。(2)市场状况修正。根据估价人员分析得知,从2015年12月以来,该类房地产业的价格自2015年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100、104/100、103/100。(3)区位因素修正。估价人员经过认真调查、分析,并对实例A、B、C目前的区位因素状况和估价对象目前的区位因素状况进行了比较,确定区位因素修正系数分别为100/99、100/101、100/100。(4)实物因素修正。估价师经过逐项认真调查、分析,确定实例A的实物因素状况比估价对象差2%,实例B的实物因素状况比估价对象好1%,实例C的实物因素状况比估价对象差1%(具体分析判断过程略),故实例A、B、C的实物因素修正系数分别为100/98、100/101、100/99。3.求取比较价值实例A:6300×(100/100)×(105/100)×(100/99)×(100/98)=6818(元/m2)实例B:6550×(100/102)×(104/100)×(100/101)×(100/98)=6747(元/m2)实例C:6760×(100/101)×(103/100)×(100/100)×(100/99)=6963(元/m2)由于三个实例与估价对象的类似程度非常接近,故取三者的简单算术平均值作为估价对象的单位比较价值:单位比较价值=(6818+6747+6963)/3=6843(元/m2)故运用比较法的估价结果为:比较价值=6843×30000=20529.00(万元)六、估价结果确定由于采用收益法和比较法估价的结果非常接近,故取两种估价方法估价结果的简单算术平均数作为估价对象房地产的价格估价对象房地产价格=(20170.26+20529.00)/2=20349.63(万元)取整为20350(精确到万元)单位价格:20350÷38000=5355(元/m2)(取整)估价人员根据估价目的,按房地产估价的估价原则、方法和程序,并结合估价人员的经验,确定估价对象在价值时点2016年10月10日的抵押价值为20350万元,大写人民币贰亿零叁佰伍拾万元整。单价:(略)

2.比较修正过程(1)交易情况修正。由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100、100/102、100/101。(2)市场状况修正。根据估价人员分析得知,从2015年12月以来,该类房地产业的价格自2015年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100、104/100、103/100。(3)区位因素修正。估价人员经过认真调查、分析,并对实例A、B、C目前的区位因素状况和估价对象目前的区位因素状况进行了比较,确定区位因素修正系数分别为100/99、100/101、100/100。(4)实物因素修正。估价师经过逐项认真调查、分析,确定实例A的实物因素状况比估价对象差2%,实例B的实物因素状况比估价对象好1%,实例C的实物因素状况比估价对象差1%(具体分析判断过程略),故实例A、B、C的实物因素修正系数分别为100/98、100/101、100/99。3.求取比较价值实例A:6300×(100/100)×(105/100)×(100/99)×(100/98)=6818(元/m2)实例B:6550×(100/102)×(104/100)×(100/101)×(100/98)=6747(元/m2)实例C:6760×(100/101)×(103/100)×(100/100)×(100/99)=6963(元/m2)由于三个实例与估价对象的类似程度非常接近,故取三者的简单算术平均值作为估价对象的单位比较价值:单位比较价值=(6818+6747+6963)/3=6843(元/m2)故运用比较法的估价结果为:比较价值=6843×30000=20529.00(万元)六、估价结果确定由于采用收益法和比较法估价的结果非常接近,故取两种估价方法估价结果的简单算术平均数作为估价对象房地产的价格估价对象房地产价格=(20170.26+20529.00)/2=20349.63(万元)取整为20350(精确到万元)单位价格:20350÷38000=5355(元/m2)(取整)估价人员根据估价目的,按房地产估价的估价原则、方法和程序,并结合估价人员的经验,确定估价对象在价值时点2016年10月10日的抵押价值为20350万元,大写人民币贰亿零叁佰伍拾万元整。单价:(略) 答案:

相关标签:

下列房地产估价报告存在多处错误,请指明其中的13处(每指明1处错误得3分,本题全对得40分)××大厦房地产估价报告封面(略)致估价委托人函××股份有限公司:受贵公司委托,我公司对贵公司位于××市××路

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:指出并改正下面估价报告片断中的错误以下为某房地产抵押估价报告中变现能力分析内容的片段:变现能力是指假定在价值时点实现抵押权时,将抵押房地产转换为现金的可能性。影响房地产变现能力的因素主要有:1.通用性

下一篇:某市旧城改造需对某沿街房屋进行征收,房地产管理部门公示了有资质的征收估价机构名单。某被征收人见到公示名单后,前往其中一家估价机构咨询,假如你作为该估价机构的一名房地产估价师在接待该被征收人过程中了解到

精选图文

-

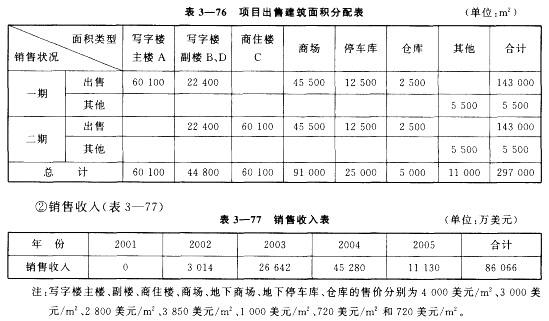

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上

-

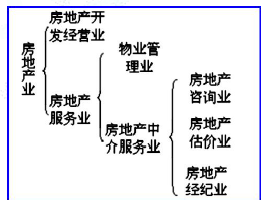

房地产业可分为房地产开发经营业和房地产服务业。

房地产业可分为房地产开发经营业和房地产服务业。

-

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

房地产估价报告项目名称:XX市XX区XX东街XX号XX商业用房征收补偿价格评估估价委托人:XX市房屋征收管理办公室估价机构:XX房地产估价有限公司估价人员:XXX(注册号:XXX)估价作业日期:201

-

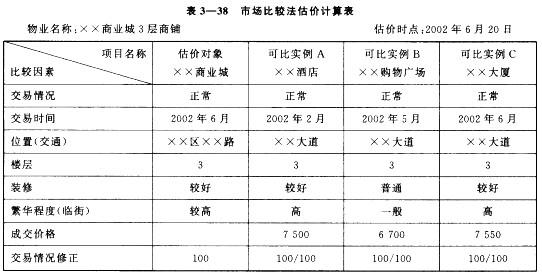

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)XX商业城部分商铺估价结果报告一、委托方XX有限公司(法定代表人、住所略)。二、估价方xx房地产估价事务所(法定

热门排序

推荐文章

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)某房地产估价结果报告一、估价方(略)二、估价对象1.地理位置及概况(略)2.估价对象现状、位置及周围环境景观估价

房地产估价报告封面及目录(略)致委托方函(略)估价师声明(略)估价的假设和限制条件(略)某房地产估价结果报告一、估价方(略)二、估价对象1.地理位置及概况(略)2.估价对象现状、位置及周围环境景观估价