(2014年)2014年7月10日,集团公司召开上半年工作会议,就预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下: 预算执行方面。集团公司财务部汇报了1至6月份预算执行情况。集团公司

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

答案:

相关标签:

(2014年)2014年7月10日,集团公司召开上半年工作会议,就预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下: 预算执行方面。集团公司财务部汇报了1至6月份预算执行情况。集团公司

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2014年)甲公司、乙公司和丙公司为三家新能源领域的高科技企业,经营同类业务。甲公司为上市公司,乙公司、丙公司为非上市公司。甲公司总部在北京,乙公司总部在上海,丙公司总部在广州。甲公司财务状况和银行

下一篇:某国际快餐连锁公司宣布在印度开设连锁店,经过对宏观环境的分析,该公司决定在该地区只出售猪肉汉堡、鸡肉汉堡和鱼肉汉堡,不出售牛肉汉堡。 要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是

精选图文

-

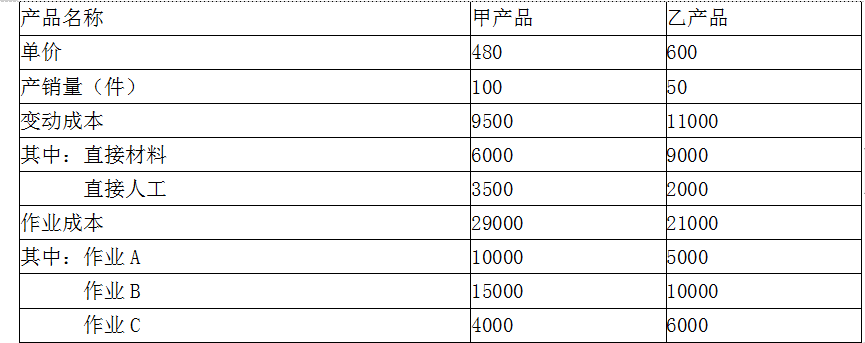

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

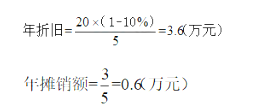

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

-

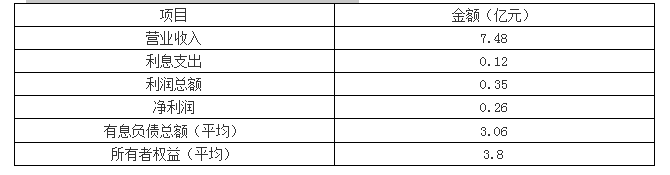

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

热门排序

推荐文章

F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):?固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经

F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):?固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经