乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。假定不考虑其他因素。要求:1.根据资料一和资料二,计算A方案的下列指标:(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。3.根据资料二,资料三和资料四:(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:(1)乙公司普通股的资本成本;(2)筹资后乙公司的加权平均资本成本。

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。假定不考虑其他因素。要求:1.根据资料一和资料二,计算A方案的下列指标:(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。3.根据资料二,资料三和资料四:(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:(1)乙公司普通股的资本成本;(2)筹资后乙公司的加权平均资本成本。 答案:

相关标签:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某企业准备投资新建一条生产线,预计生产线寿命为5年。已知购置固定资产的投资为1000万元(包括运输、安装和税金等全部成本),固定资产折旧采用直线法,按10年计提,预计届时无残值;第5年末估计机器设备的

下一篇:某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

精选图文

-

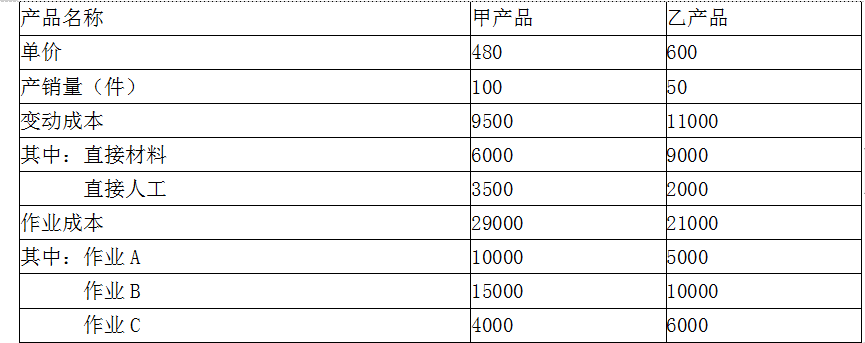

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

-

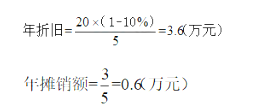

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

已知某投资项目各年的有关资料如下表所示:要求:计算该项目的内含报酬率。

(2012年)甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板

E公司是一家公共事业公司,在政府政策指导下运营,它有义务保障广大客户的电力供应,拥有较大的电力专营权。因此,电力经营为E公司创造大约90%的总经营收入,且能在较长时期保持比较平衡的收入和现金流。传统上

甲公司是一家上市企业,也是全球著名集成电路制造商之一,公司正准备实施海外并购乙公司方案。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多

某公司资产总额为80000万元,负债总额为20000万元,债务平均利率为10%,企业所得税率为25%。公司发行在外普通股6000万股,以每股10元发行价格募集资本60000万元。公司预计下一年投资一项

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年

D是一家小型家具制造商。已知该公司2016年销售收入2000万元,销售净利润率5%,现金股利支付率50%。D公司预计2017年销售收入将增长20%。公司财务部门认为:公司负债是一项独立的筹资决策事项,

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下: 要求:在完全成本法和变动成本

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014-2018年为预测期,对B公司的财务预测数据如表。假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%