甲公司是一家集成电路制造类的国有控股集团公司,在上海证券交易所上市。2018年初,公司召开了经营与财务工作会。投资总监认为,要实现销售收入增长30%,需要对现有加工车间进行扩建,以扩充生产能力。车间扩

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

答案:

相关标签:

甲公司是一家集成电路制造类的国有控股集团公司,在上海证券交易所上市。2018年初,公司召开了经营与财务工作会。投资总监认为,要实现销售收入增长30%,需要对现有加工车间进行扩建,以扩充生产能力。车间扩

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2019年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:(1)能源电力事业部经理:X项目作为一个风能发电项目,

下一篇:G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资

精选图文

-

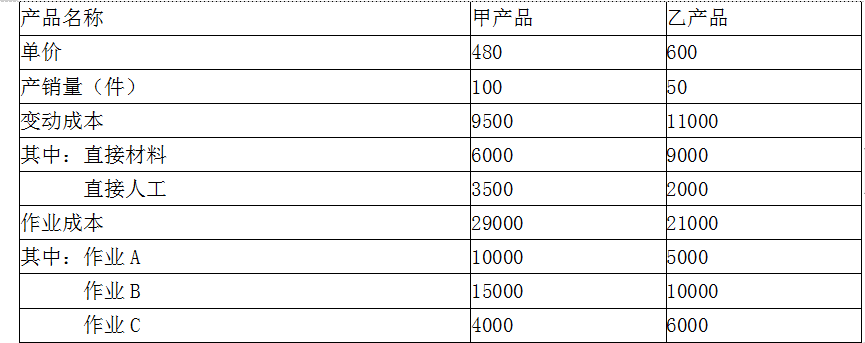

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

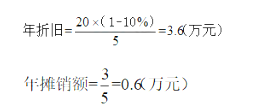

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

-

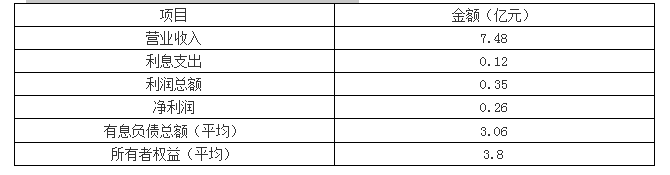

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

热门排序

推荐文章

甲公司是一家从事煤炭生产与销售的能源为主业的上市公司。拥有9个优质矿井,核定总产能1171万吨。同时还拥有设计能力为年产4.5万吨无碱玻璃纤维池窑拉丝的玻纤公司;设计能力为两条日产2500吨新型干法水

甲公司是一家从事煤炭生产与销售的能源为主业的上市公司。拥有9个优质矿井,核定总产能1171万吨。同时还拥有设计能力为年产4.5万吨无碱玻璃纤维池窑拉丝的玻纤公司;设计能力为两条日产2500吨新型干法水