甲单位为一家中央级事业单位,6月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

答案:

相关标签:

甲单位为一家中央级事业单位,6月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲单位为中央级科研事业单位,执行《事业单位会计制度》并计提固定资产折旧。2016年8月10日,甲单位拟购买一台专用设备(不属于集中采购目录范围,且未达到政府采购公开招标数额标准),经批准可以采用询价方

下一篇:甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等相关规定,2×19年3月,甲单位组织代表团赴境外参加专项业务工作会议,发生各项出国费共计18万元,其中超预

精选图文

-

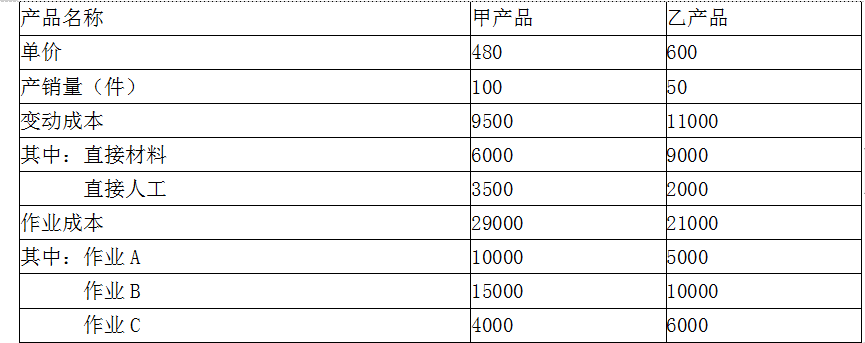

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

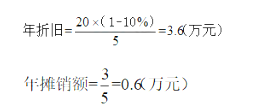

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

热门排序

推荐文章

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:要求:1.按照变动成本法计算单位产品成本及当年实现的利润

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。 现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得

某石化公司是我国特大型石油石化企业集团,致力于石油、天然气的勘探和开采,石油产品的炼制和销售及化工产品的生产与销售的上中下游一体化的能源化工公司。2010年起,国资委在中央企业全面推行经济增加值考核,

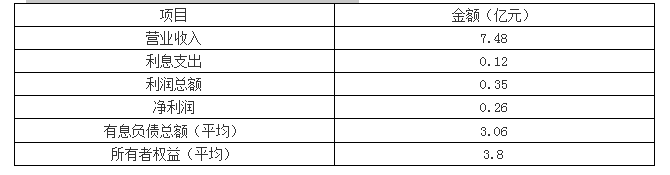

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据

(2005年)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的

甲公司是国内一家从事房地产开发的股份公司。随着国家宏观经济增势放缓,房地产行业也面临着严峻的宏观调控形势。为了进一步落实中央经济社会发展提出的“去产能、去库存、去杠杆、降成本、补短板”五大任务。拓展新

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现