(2018年)甲公司为乙公司的下属子公司,主要从事建筑材料的生产和销售业务。2017年,甲公司发生的部分业务相关资料如下,假定不考虑相关税费等其他因素。 (1) A公司为乙公司设立的控股子公司。乙公

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

答案:

相关标签:

(2018年)甲公司为乙公司的下属子公司,主要从事建筑材料的生产和销售业务。2017年,甲公司发生的部分业务相关资料如下,假定不考虑相关税费等其他因素。 (1) A公司为乙公司设立的控股子公司。乙公

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2013年)甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城

下一篇:资料(一)先诚集团目前拥有CPU、台式机、笔记本、服务器、数码产品、手机等多条产品线,产品几乎囊括了IT产业链上的所有环节。通过对我国房地产行业的研究,先诚集团决定进军房地产业。其搜集到的与房地产行业

精选图文

-

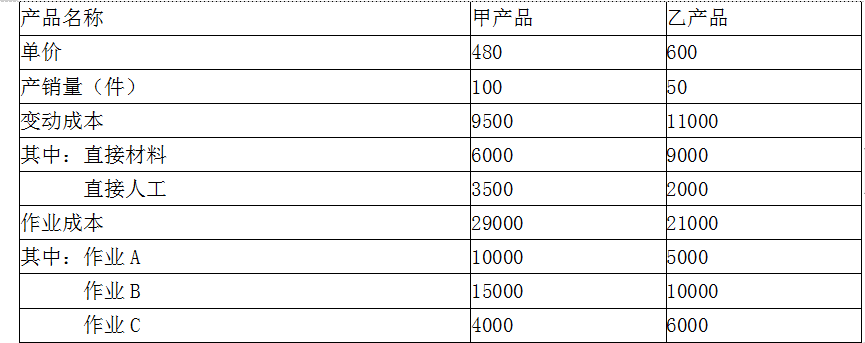

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

-

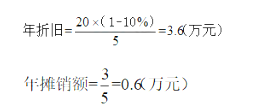

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

A公司是一家大型国有移动新媒体运营商,总部在北京,在全国除上海外,已在其他30个省市区成立了子公司。为形成全国统一完整的市场体系,2014年1月,A公司开始积极筹备并购B公司。B公司在上海,与A公司经

A公司是一家大型国有移动新媒体运营商,总部在北京,在全国除上海外,已在其他30个省市区成立了子公司。为形成全国统一完整的市场体系,2014年1月,A公司开始积极筹备并购B公司。B公司在上海,与A公司经