在计算个人所得税时,下列各项中不符合个人独资企业和合伙企业有关规定的是()。

考试:税务师职业资格考试

科目:税务服务实务(在线考试)

问题:

A:企业计提的各种准备金不得税前扣除

B:投资者的工资不得在税前扣除

C:企业发生的与生产经营有关的业务招待费,在其当年销售(营业)收入的5‰以内据实扣除

D:企业实际发生的合理的工资薪金支出,允许据实税前扣除

答案:

解析:

相关标签:

热门排序

推荐文章

下列有关税务机关的权利、义务和责任说法正确的有( )。

(已知)

2010年4月签订的购销合同应缴纳的印花税为()元。

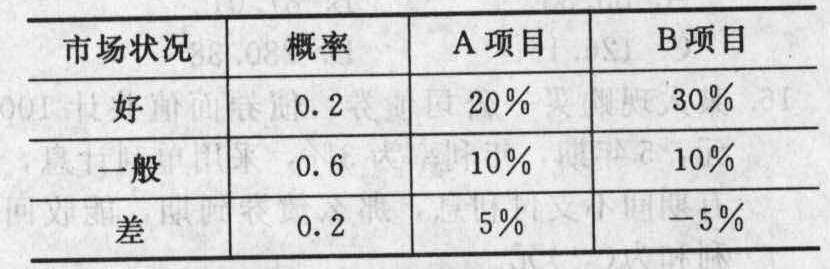

甲公司按规定可以利用2015年应纳税所得额8000000元弥补以前年度亏损。2009年以前每年均实现盈利,2009年至2014年未弥补以前年度亏损的应纳税所得额如下所示:根据上面的资料,2015年可以

甲公司为增值税一般纳税企业,适用的增值税税率为17%。以人民币作为记账本位币,对外币业务采用业务发生时的市场汇率折算,按季计算汇兑差额。按季计提借款利息。按季计算借款费用资本化的金额(每季按90天计算

王某欲申请设立个人独资企业,下列选项属于我国《个人独资企业法》规定的必备条件的有( )。

2016年7月1日,甲公司因长期拖欠到期债务无力偿还,被债权人申请破产。人民法院裁定受理该破产申请,并指定乙律师事务所担任管理人。在10月10日召开的第一次债权人会议上,管理人将甲公司的有关情况进行了

我国某上市公司为生产节能环保设备的增值税一般纳税人。2020年3月,公司聘请会计师事务所帮其办理2019年企业所得税汇算清缴时,会计师事务所得到该公司2019年的业务资料如下:(1)全年取得产品销售收

A公司于第一年初借款40000元,每年年末还本付息额均为10000元,连续5年还清,则该项借款利率为().

2007年7月1日甲公司因非货币性资产交换对损益的影响为()万元。