下列关于债务清偿表的表述中,错误的是( )。

考试:税务师职业资格考试

科目:财务与会计(在线考试)

问题:

A:债务清偿表应当按照各项债务的明细单独列示

B:债务清偿表反映破产企业在破产清算期间发生的债务清偿情况

C:债务清偿表应当按照债务的流动性进行清偿

D:债务清偿表中列示的各项债务至少应当反映其确认金额、清偿比例、实际需清偿金额、已清偿金额、尚未清偿金额等信息

答案:

解析:

相关标签:

下列关于债务清偿表的表述中,错误的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某税务师2019年3月对企业2018年纳税审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本20000元,进一步检查出、入库单等原始凭证时,确定该批产品已经在2019年3月出售了50%

下一篇:2×15年11月份甲公司发生如下业务:(1)取得产品销售收入1000万元,相应的成本为680万元,对应的销售费用为15万元;(2)计提当月生产用固定资产折旧10万元,生产的产品已经全部对外销售;(3)

精选图文

热门排序

推荐文章

某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,有价证券转换成现金的转换成本为每次500元,有价证券报酬率为10%,则该公司的最佳现金持有量为( )元。

关税滞纳金自关税缴纳期限届满之日起,至纳税义务人缴纳关税之日止,按滞纳税款( )的比例按日征收。

已知甲项目的投资额为500万元,建设期为1年,项目的预计使用年限为10年,投产后1至5年每年的净现金流量为90万元,第6至10年每年净现金流量为80万元,贴现率为10%,则该项目的净现值为()万元。

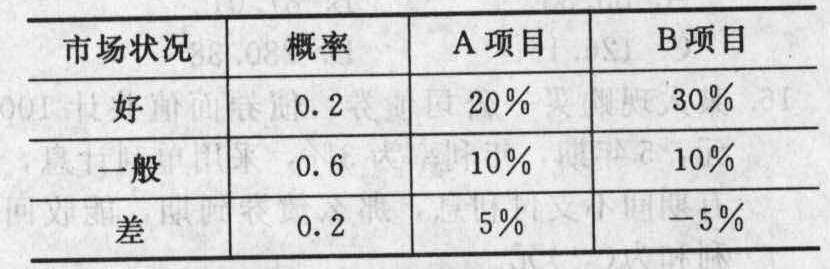

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:利用因素分析法分析2020年与2019年相比销

下列关于税务师执业风险的说法,错误的是( )。

甲企业拟对外投资一项目.项目开始时一次性总投资1000万元,建设期为2年,使用期为6年,使用期内每年可产生现金净流量300万元,若企业要求的年投资报酬率为8%,则该投资项

若资金成本为10%,则黄河公司购置W型设备这一投资项目的净现值、投资回收期和现值指数分别为()、()、()。

2008年6月30日转换股份时对资本公积的影响金额为()万元。

下列关于行政处罚与行政许可中听证制度的叙述,正确的有( )。

黄河公司2009年追加资金需要量为()万元。