根据合同法律制度的规定,除法律另有规定或者当事人另有约定外,下列关于标的物风险承担表述正确的有( )。

考试:税务师

科目:涉税服务相关法律(在线考试)

问题:

A:标的物损毁、灭失的风险在标的物交付前由出卖人承担,在交付后由买受人承担

B:出卖人出卖交由承运人运输的在途标的物,除当事人另有约定外,毁损、灭失的风险自合同成立时起由买受人承担

C:出卖人未按照约定交付有关标的物的单证和资料的,标的物损毁、灭失的风险不转移

D:出卖人按照约定将标的物置于交付地点,买受人违反约定没有收取的,标的物损毁、灭失的风险自违返约定之日起由买受人承担

E:因标的物质量不符合要求导致不能实现合同目的,买受人要求解除合同的,标的物损毁、灭失的风险由出卖人承担

答案:

解析:

相关标签:

热门排序

推荐文章

甲公司应该选择()付款。

第二份合同应缴纳印花税()元。

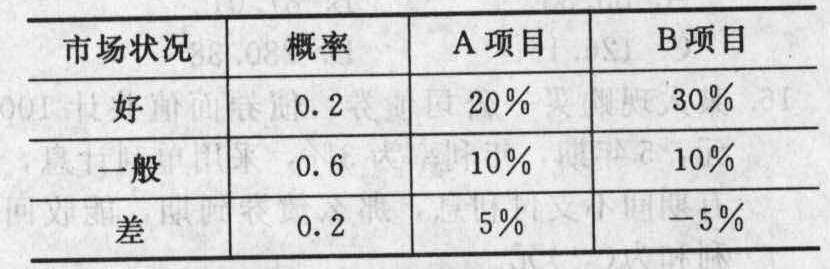

某企业有A、B两个投资项目,计划投资额均为1000万元,其收益率的概率分布如下表所示:根据以上分析可以判定,A、B两个投资项目()。

西安某女性消费者2018年5月支付含税总价29万元购入一新型小轿车,缴纳了车辆购置税,2020年8月末因该车有严重质量问题,退回汽车经销商,则该女性消费者可申请退还车辆购置税是( )万元。

2009年3月31日甲公司对乙公司长期股权投资的账面价值是()万元。

根据上述投资决策,假定ABC公司持有该公司股票5年后以12元的价格售出,股票的价

根据《民法典》及相关司法解释,下列关于该婚姻效力的说法中,正确的有( )。

(2018年)下列固定资产中,不应计提折旧的是()。

甲、乙公司均在年末按净利润的10%计提盈余公积,适用的营业税税率均为5%。甲公司2007年~2010年有关投资业务如下:(1)甲公司2007年7月1日与A公司达成资产置换协议,甲公司以投资性房地产和无

2012年12月31日,乙公司预计某生产线在未来4年内每年产生的现金流量净额分别为400万元、600万元、800万元、1200万元。2017年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金