根据期限匹配融资战略,固定资产比重较大的上市公司主要应通过长期负债和发行股票筹集资金。()

考试:中级会计职称考试

科目:财务管理(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

(2016年)2016年5月23日,甲民间非营利组织接受乙公司305万元捐款,按协议将其中300万元捐赠给山区贫困儿童,发生管理费用2万元,捐款结余款3万元归该组织自由支配,该组织进行的下列会计处理中

假设本金为100元,年利率为10%,一年计息2次,即一年复利2次。 (1)计算第一年年末的本利和; (2)计算第一年应该承担的利息; (3)计算年实际利率。

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下: 如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在

(2017年)2012年,甲公司向乙银行借款20万元,借款期限为2年。借款期满后,甲公司无力偿还借款本息。此时甲公司对丙公司享有到期债权10万元,却不积极主张。乙银行拟行使代位权。下列关于乙银行行使代

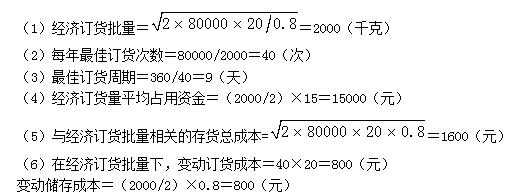

东方公司生产中使用甲零件,全年共需耗用3600件,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下: 假设该零件的单位储存变

D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如表4所

某投资项目各年的预计净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2-3=100万元,NCF4-11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )

甲公司采用存货模型确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么公司在现金管理方面应采取的对策是()。

A公司为建造一项固定资产于2011年1月1日发行5年期的债券,面值为10 000万元,票面年利率为6%,发行价格为10 400万元,每年年末支付利息,到期还本,实际利率为5%。假定不考虑发行债券的辅助

A公司于2019年年末对一项生产用设备进行减值测试。该生产设备账面价值为1 000万元,预计尚可使用年限为4年。该资产的公允价值减去处置费用后的净额800万元,假定公司的增量借款利率为5%,公司认为5