关于独立投资方案,下列说法中正确的有( )。

考试:中级会计职称

科目:中级会计-财务管理(在线考试)

问题:

A:独立投资方案,是指两个或两个以上项目互不依赖,可以同时并存,各方案的决策也是独立的

B:独立投资方案的决策属于筛分决策

C:独立投资方案之间比较时,决策要解决的问题是如何确定各种可行方案的投资顺序,即各独立方案之间的优先次序

D:一般采用净现值法进行比较决策

答案:

解析:

相关标签:

热门排序

推荐文章

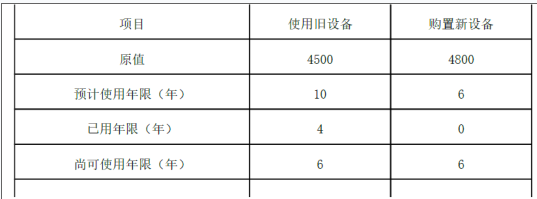

乙公司是一家机械制造企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据

乙公司是一家机械制造企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据