某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用完全成本加成定价法测算的单

考试:中级会计职称考试

科目:财务管理(在线考试)

问题:

A:250.95

B:258.43

C:263.16

D:271.22

答案:

解析:

相关标签:

某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用完全成本加成定价法测算的单

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

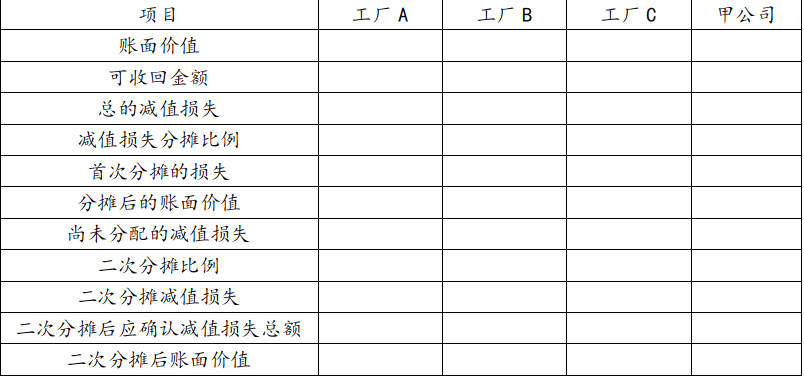

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备