企业所得税的收入总额包括以货币形式和非货币形式收入。纳税人以非货币形式取得的收入,确定收入额的标准是( )。

考试:中级会计职称

科目:中级会计-经济法(在线考试)

问题:

A:折现价值

B:历史成本

C:公允价值

D:拍卖价值

答案:

解析:

相关标签:

企业所得税的收入总额包括以货币形式和非货币形式收入。纳税人以非货币形式取得的收入,确定收入额的标准是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

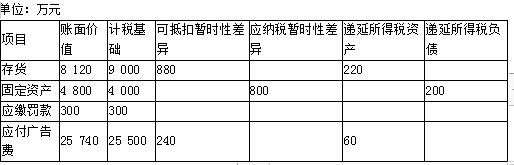

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201