在郑州商品交易所和芝加哥交易所之间进行小麦期货的跨市套利时,下列说法不正确的是( )。

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

A:两地之间运输费用是决定价差的主要因素

B:在郑州商品交易所买入1手小麦合约,应同时在芝加哥交易所卖出1手小麦合约

C:需要考虑人民币兑美元的汇率风险

D:需要同时在两个市场缴纳保证金和佣金

答案:

解析:

相关标签:

在郑州商品交易所和芝加哥交易所之间进行小麦期货的跨市套利时,下列说法不正确的是( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:5月15日,某投机者在大连商品交易所采用蝶式套利策略,卖出5张7月大豆期货合约,买入10张9月大豆期货合约,卖出5张11月大豆期货合约,成交价格分别为1750元/吨、1760元/吨和l770元/吨。5

下一篇:某国债期货的面值为100元、息票率为6%,全价为99元,半年付息一次,计划付息的现值为2.96元。若无风险利率为5%,则6个月后到期的该国债期货理论价值约为( )元。

精选图文

-

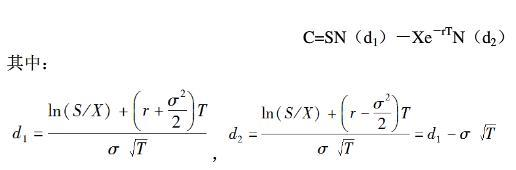

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

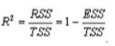

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

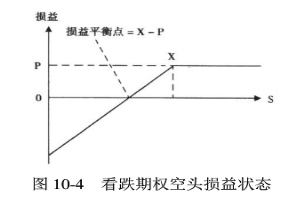

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

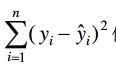

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

相关系数是反映两个随机变量之间线性相关程度的统计指标,如果两个随机变量X和Y之间协方差为0.031,方差分别为0.04和0.09,据此可以判断X和Y之间是( )。

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。该欧式期权的价值为()元。

以纵轴代表价格、横轴代表产量绘制某种农产品的需求曲线和供给曲线,假设其他条件不变,当生产成本上升时,在坐标图上就表现为这种农产品的( )。

一个歧视性垄断厂商在两个市场上销售产品,假设不存在套利机会,市场1的需求曲线

流动资产周转率反映流动资产的周转速度,其影响因素有( )。Ⅰ.营业收入Ⅱ.营业利润Ⅲ.流动资产Ⅳ.财务费用

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项μi的基本是( )。I随机项μi与自变量的任一观察值xi不相关II,III每个μi均为独立同分布,

以下关于市盈率和市净率的表述不正确的是()。C、每股净资产的数额越大,表明公司内部积累越雄厚,抵御外来因素影响的能力越强D、市盈率与市净率相比,前者通常用于考察股票的内在价值,多为长期投资者所重视;后

上年末某公司支付每股股息为2元,预计在未来其股息按每年4%的速度增长,必要收益率为12%,则该公司股票的价值为( )元。

市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。

某投资者5年后有一笔投资收入为30万元,投资的年利率为10%,用复利方法计算,该项投资的现值介于()之间。