假定无收益的投资资产的即期价格为SO,T是远期合约到期的时间,r是以连续复利计算的无风险年利率,FO是远期合约的即期价格,那么当()时,套利者可以在买入资产同时做空资产的远期合约。

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

A:A

B:B

C:C

D:D

答案:

解析:

相关标签:

假定无收益的投资资产的即期价格为SO,T是远期合约到期的时间,r是以连续复利计算的无风险年利率,FO是远期合约的即期价格,那么当()时,套利者可以在买入资产同时做空资产的远期合约。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

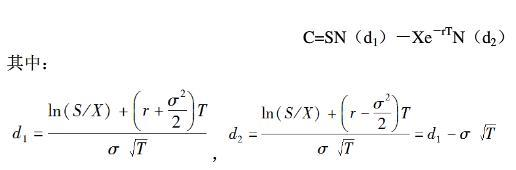

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

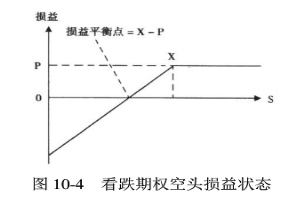

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

假设某欧式看涨期权目前股价为4.6元,期权的行权价为4.5元,期限为1年,股价年波动率为0.3,无风险利率为6%,则该看涨期权的价值为( )元。(已知累积正态分布表N(0.42)=0.6628,N(

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有( )。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

若年利率为8%,现在应一次存入银行()万元,才能在3年后一次取出30万元。

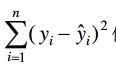

以y表示实际观测值,表示回归估计值,则普通最小二乘法估计参数的准则是使( )最小。

以y表示实际观测值,表示回归估计值,则普通最小二乘法估计参数的准则是使( )最小。

在一个封闭的经济体里,计算CPI的最终产品只有A、B两种商品,比重为2:3。基准年A商品的价格为1.2元,B商品的价格为1.8元。2015年,A商品的价格变为1.5元;B商品的价格为2.0元,则该年度

其他情况不变时,当基金分散程度提高时,基金的特雷诺指数通常将()。

某国债期货的面值为100元、息票率为6%,全价为99元,半年付息一次,计划付息的现值为2.96元。若无风险利率为5%,则6个月后到期的该国债期货理论价值约为( )元。

某债券的面值为1000元,票面利率为5%,期限为4年,每年付息一次。现以950元的发行价向全社会公开发行,则该债券的到期收益率为( )。

调整的R( )。Ⅰ.可剔除变量个数对拟合优度的影响Ⅱ的值永远小于RⅢ.同时考虑了样本量与自变量的个数的影响Ⅳ.当n接近于k时,近似于R