题目请看图片

题目请看图片

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:技术分析的理论基础是( )。

下一篇:( )是技术分析的基础。

精选图文

-

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

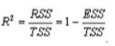

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

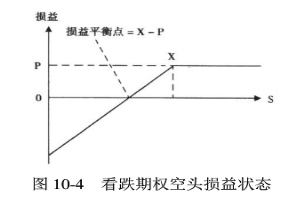

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

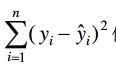

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

下列各项中能够用来计算存货周转天数的公式是( )I 360/(平均存货/营业成本)Ⅱ360*平均存货/营业成本Ⅲ360/存货周转率IV 360/(营业成本/平均存货)

在一个封闭的经济体里,计算CPI的最终产品只有A、B两种商品,比重为2:3。基准年A商品的价格为1.2元,B商品的价格为1.8元。2015年,A商品的价格变为1.5元;B商品的价格为2.0元,则该年度

股指期货合约的理论价格的计算公式为()。

己知变量X和Y的协方差为-40, X的方差为320, Y的方差为20,其相关系数为( )。

根据CAPM模型,下列说法错误的是()。

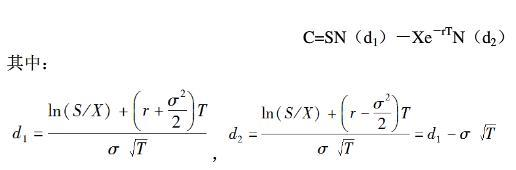

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是 公式中的符号x代表( )。

异方差的检验方法有( )I DW检验法ⅡWhite检验III Glejser检验IV残差图分析法

我国目前对于贴现发行的零息债券计算包括( )。Ⅰ.交易所停牌可顺延Ⅱ.按实际天数计算Ⅲ.计算天数算头不算尾Ⅳ.闰年2月29日计息

回归系数βi在(1-α)%的置信水平下的置信区间为( )。

下列关于回归平方和的说法,正确的有( )Ⅰ.总的变差平方和与残差平方和之差Ⅱ.无法用回归直线解释的离差平方和Ⅲ.是回归值y与均值离差的平方和Ⅳ.实际值y与均值离差的平方和