资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

A:Ⅰ、Ⅱ、Ⅲ

B:Ⅱ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅳ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:

解析:

相关标签:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

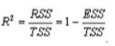

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

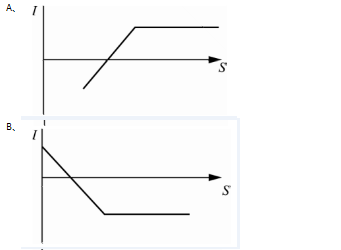

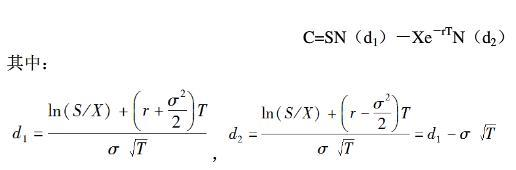

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

某4年期债券,面值为1000元,息票利率为5%。现以950元的发行价向全社会公开发行,2年后债券发行人以1050元的价格赎回。若首次赎回日为付息日后的第一个交易日,则其赎回收益率为()。

当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的无风险中性概率为( )。(参考公式)

离散型随机变量的概率分布为P(X=K)=K=0,1,2,3, 则E(X)为( )。

设随机变量x的概率密度为

某人在未来三年中,每年将从企业获得一次性劳务报酬50000元,企业支付报酬的时间既可在每年年初,也可在每年年末,若年利率为10%,由于企业支付报酬时点的不同,则三年收入的现值差为( )。

假设对于某回归方程,计算机输出的部分结果如表所示。根据上表,下列说法错误的是( )。

下列各类公司或行业,不适宜采用市盈率进行估值的有( )。Ⅰ.成熟行业Ⅱ.亏损公司Ⅲ.周期性公司Ⅳ.服务行业

某债券的面值为1000元,票面利率为5%,剩余期限为10年,每年付息一次,同类债券的必要年收益率始终为5%,那么( )。

某人在未来三年中,每年将从企业获得一次性劳务报酬50000元,若企业支付报酬的时间既可在每年年初,也可以在每年年末,若年利率为10%,由于企业支付报酬时点的不同,则三年收入的现值差为( )。

在一元回归中,回归平方和是指( )。