DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量 A:Ⅰ.Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅳ

答案:

解析:

相关标签:

DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:回归分析是期货投资分析中重要的统计分析方法,而线性回归模型早回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。Ⅰ.随机项μi与自变量的任一观察值xi不相关=常数Ⅱ.Ⅲ.每个μi均为独立同

下一篇:下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

精选图文

-

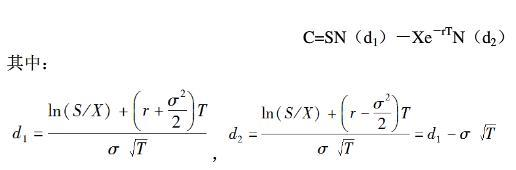

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

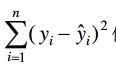

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

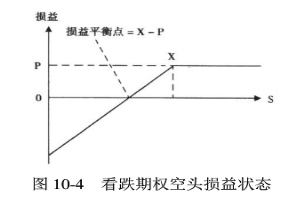

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元;年末总资产为22500万元,流动资产为8500万元;该年度营业成本为16000万元,营业毛利率为20%,总资产收

某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元;年末总资产为22500万元,流动资产为8500万元;该年度营业成本为16000万元,营业毛利率为20%,总资产收