下列有关期现套利的说法正确的有( )。I期现套利是交易者利用期货市场和现货市场之间的不合理价差进行的Ⅱ期货价格和现货价格之间的价差主要反映了持仓费Ⅲ当期货价格和现货价格出现较大的偏差时,期现套利的机

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

A:I、Ⅲ

B:Ⅲ、IV

C:Ⅱ、Ⅲ、IV

D:I、Ⅱ、Ⅲ、Ⅳ

答案:

解析:

相关标签:

下列有关期现套利的说法正确的有( )。I期现套利是交易者利用期货市场和现货市场之间的不合理价差进行的Ⅱ期货价格和现货价格之间的价差主要反映了持仓费Ⅲ当期货价格和现货价格出现较大的偏差时,期现套利的机

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某投资者以65000元吨卖出1手8月铜期货合约,同时以63000元吨买入1手10月铜合约,当8月和10月合约价差为( )元/吨时,该投资者获利。I 1000Ⅱ1500Ⅲ2000Ⅳ2500

下一篇:下列属于蝶式套利的有( )。I在同一交易所,同时买入10手5月份白糖合约、卖出20手7月份白糖合约、买入10手9月份白糖合约Ⅱ在同一交易所,同时买入40手5月份大豆合约、卖出80手5月份豆油合约、买

精选图文

-

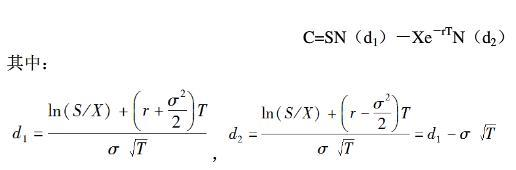

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

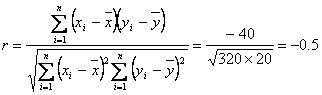

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

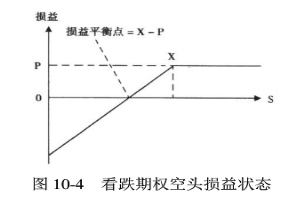

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。该欧式期权的价值为()元。

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。该欧式期权的价值为( )元。

某公司某会计年度末的总资产为200万元,其中无形资产为10万元,长期负债为60万元,股东权益为80万元。根据上述数据,该公司的有形资产挣值债务率为( )。

从一批零件中抽出100个测量其直径,测得平均直径为5.2cm,标准差为1.6cm,想知道这批零件的直径是否服从标准直径5cm,因此采用t检验法,那么在显著性水平α下,接受域为( )。

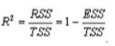

根据某地区2005-2015年农作物种植面积(X)与农作物产值(Y),可以建立一元线性回归模型,估计结果得到判定系数R2=0.9,回归平方和ESS=90,则回归模型的残差平方和RSS为( )。

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

某公司某会计年度末的总资产为200万元,其中无形资产为10万元,长期负债为60万元,股东权益为80万元。根据上述数据,该公司的有形资产净值债务率为( )。

在一元回归中,回归平方和是指( )。.

模型中,根据拟合优度R2与F统计量的关系可知,当R2=0时,有( )。

下面几个关于样本均值分布的陈述中,正确的是( )。Ⅰ.当总体服从正态分布时,样本均值一定服从正态分布Ⅱ.当总体服从正态分布时,只要样本容量足够大,样本均值就服从正态分布Ⅲ.当总体不服从正态分布时,样本