套期保值与期现套利的区别包括( )不同。Ⅰ.价位观念Ⅱ.在现货市场上所处的地位Ⅲ.交易目的Ⅳ.操作方式

考试:证券分析师资格证

科目:发布证券研究报告业务(在线考试)

问题:

A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:

相关标签:

套期保值与期现套利的区别包括( )不同。Ⅰ.价位观念Ⅱ.在现货市场上所处的地位Ⅲ.交易目的Ⅳ.操作方式

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:把权证分为认购权证和认沽权证,是从( )角度分类的。

下一篇:对于利用期货产品的套期保值,下列表述正确的是( )。Ⅰ.套期保值是一种以规避期货价格风险为目的的交易行为Ⅱ.套期保值可以规避利率风险Ⅲ.套期保值可以规避信用风险Ⅳ.套期保值可以规避汇率风险

精选图文

-

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

-

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

下列关于决定系数R^Z的说法,正确的有( )。Ⅰ.残差平方和越小,RAZ越小Ⅱ.残差平方和越小,RAZ越大Ⅲ.R=1时,模型与样本观测值完全拟合Ⅳ.R^Z越接近于0,模型的拟合程度越好

-

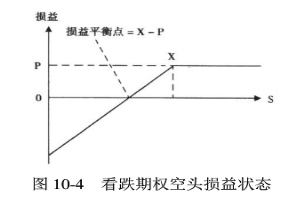

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下

-

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

回归分析中通常采用最小二乘法,主要原因包括( )。Ⅰ.从理论上讲,最小二乘法可获得最佳估计值Ⅱ.由于尽量避免出现更大的偏差,该方法通常效果比较理想Ⅲ.计算平方偏差和要比计算绝对偏差和难度大Ⅳ.最小二乘

热门排序

推荐文章

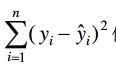

以y表示实际观测值,回归估计值,则普通最小二乘法估计参数的准则是使( )最小。

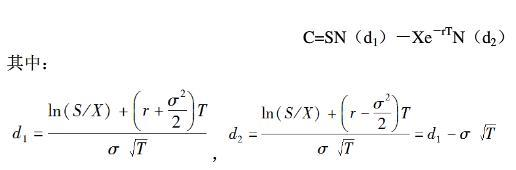

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是 公式中的符号x代表( )。

以纵轴代表价格、横轴代表产量绘制某种农产品的需求曲线和供给曲线,假设其他条件不变,当生产成本上升时,在坐标图上就表现为这种农产品的( )。

在应用过程中发现,若对回归模型增加一个解释变量,R一般会( )。

股指期货合约的理论价格的计算公式为()。

在期货投资分析中,可以运用DW值对多元线性回归模型的自相关问题进行检验,下列与判别准则不一致的是( )。 I DW接近1,认为存在正自相关 Ⅱ DW接近-1,认为存在负自相关 Ⅲ DW接近0,认

某公司年末会计报表上部分数据为:流动负债80万元,流动比率为3,速动比率为1.6,营业成本150万元,年初存货为60万元,则本年度存货周转率为( )次。

假定某投资者在去年初购买了某公司股票。该公司去年年末支付每股股利2元,预期今年支付每股股利3元,以后股利按每年10%的速度持续增长。假定同类股票的必要收益率是15%,那么正确的结论有()。Ⅰ.该公司股

相关系数是反映两个随机变量之间线性相关程度的统计指标,如果两个随机变量X和Y之间协方差为0.0031,方差分别为0.04和0.09,据此可以判断X和Y之间是( )。

在不考虑交易费用的情况下,看跌期权空头一定盈利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以上Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以下