甲公司为丙公司的全资子公司。2×11年1月1日,甲公司与非关联方A公司分别出资600万元及1 400万元设立乙公司,并分别持有乙公司30%及70%的股权。2×12年1月1日,丙公司向A公司收购其持有乙

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。 答案:

相关标签:

甲公司为丙公司的全资子公司。2×11年1月1日,甲公司与非关联方A公司分别出资600万元及1 400万元设立乙公司,并分别持有乙公司30%及70%的股权。2×12年1月1日,丙公司向A公司收购其持有乙

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司于20×7年2月20日取得乙公司80%股权,成本为8600万元,购买日乙公司可辨认净资产公允价值总额为9800万元。假定该项合并为非同一控制下企业合并,且按照税法规定该项合并为应税合并。20×9

下一篇:2015年3月25日,甲公司将所持C公司100%有表决权的股份的30%对外转让,收到价款30000万元,并办妥了股权转让手续。C公司系甲公司于2013年1月3日通过企业合并取得,合并成本为60000万

精选图文

-

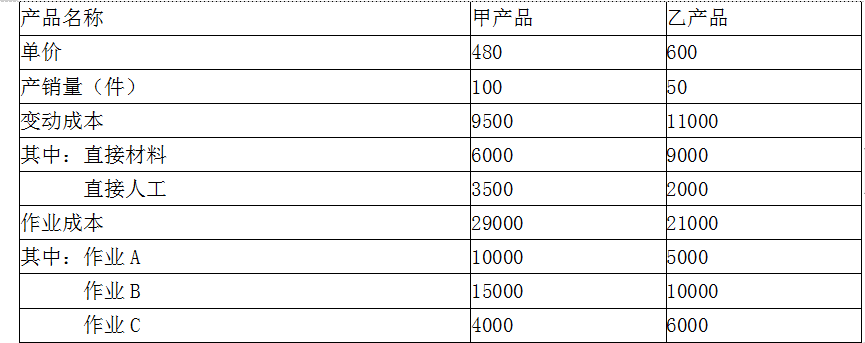

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

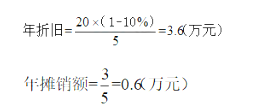

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

热门排序

推荐文章

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年