泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。假定不考虑其他有关因素。要求:1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。假定不考虑其他有关因素。要求:1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。 答案:

相关标签:

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:A公司拟采用配股的方式进行融资。2019年3月21日为配股除权登记日,以该公司2018年12月31日总股数1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格

下一篇:甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期限为5年,采用直线法计

精选图文

-

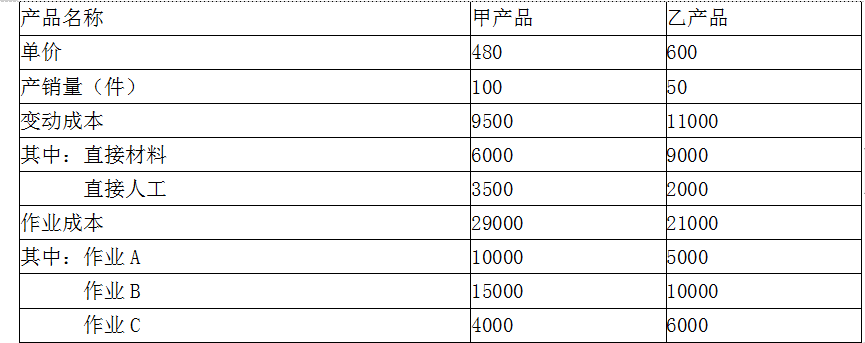

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

-

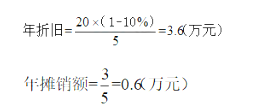

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

(2015年)主要考核现金流量关联性判断,内含报酬率指标评价财务可行性,定向增发的要点判断,每股收益无差别点的融资方式的选择。甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及

(2015年)主要考核现金流量关联性判断,内含报酬率指标评价财务可行性,定向增发的要点判断,每股收益无差别点的融资方式的选择。甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及