甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关

考试:高级会计师

科目:高级会计实务(在线考试)

问题:

(3)2016年7月,M公司对甲公司2016年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金较高,事前控制能力有待提高。要求:1.根据资料(1),指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。2.根据资料(2),采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。3.根据资料(3),指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。

(3)2016年7月,M公司对甲公司2016年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金较高,事前控制能力有待提高。要求:1.根据资料(1),指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。2.根据资料(2),采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。3.根据资料(3),指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。 答案:

相关标签:

甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如表。金额单位:亿元。

下一篇:甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,在2013年10月召开的2014年度全面预算管理工作启动会议上,财务部经理指出,2013年4月10日,公司总部进行了流程再造,各

精选图文

-

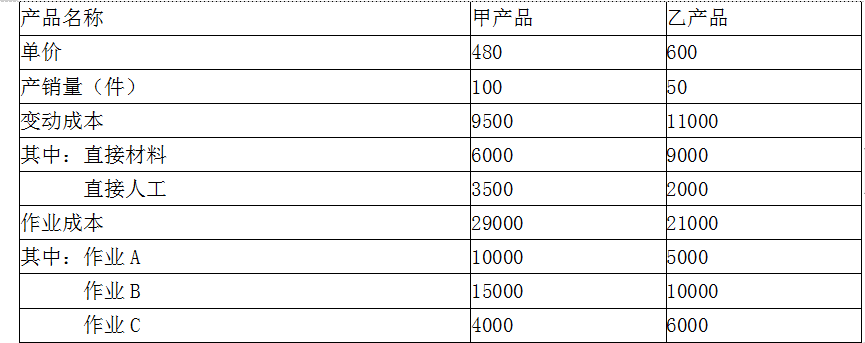

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

-

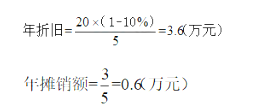

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。(2)门店装修:装修费

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

(2016年)甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2016年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:(1)能源电力事业部经理:X项目为一个风

某企业根据过去的利润总额进行利润预测,过去5年的利润总额如表。 要求:根据几何平均增长率预测第6年的利润。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:随着业务发展和生

戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。2013年1月,甲公司为拓展市场,着手筹备并购乙公司。评估基准日为2012年12月31日,该日乙公司资产负债率为50%,税前债务资本成本

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司

(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增

甲公司是一家从事煤炭生产与销售的能源为主业的上市公司。拥有9个优质矿井,核定总产能1171万吨。同时还拥有设计能力为年产4.5万吨无碱玻璃纤维池窑拉丝的玻纤公司;设计能力为两条日产2500吨新型干法水

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实

(2013年)甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划—预算—考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考