对于经营租入固定资产的相关会计处理,下列说法中正确的有( )。

考试:中级会计职称

科目:中级会计实务(在线考试)

问题:

A:承租人不应将其确认为固定资产

B:承租人应将租金费用在整个租赁期内分摊为各期的成本费用

C:对于预付的租金费用,承租人应将其计入预付账款

D:经营租入固定资产在后续期间发生的改良支出,应计入当期损益

答案:

解析:

相关标签:

对于经营租入固定资产的相关会计处理,下列说法中正确的有( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

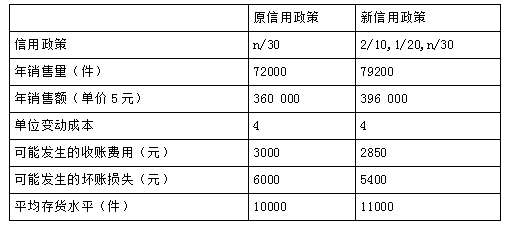

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下: 如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下: 如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在