事业单位的”固定资产净值(原价——累计折旧)“的金额一定等于”非流动资产基金——固定资产“的金额。()

考试:中级会计职称考试

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

事业单位的”固定资产净值(原价——累计折旧)“的金额一定等于”非流动资产基金——固定资产“的金额。()

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

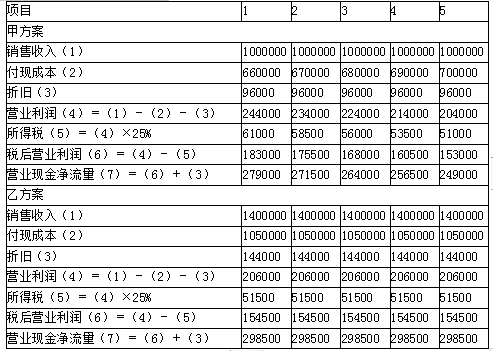

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为2

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为2