年度终了,根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,借记”财政应返还额度——财政直接支付“科目,贷记”财政补助收入“科目;下年初,作相反会计分录。()

考试:中级会计职称考试

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

年度终了,根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,借记”财政应返还额度——财政直接支付“科目,贷记”财政补助收入“科目;下年初,作相反会计分录。()

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

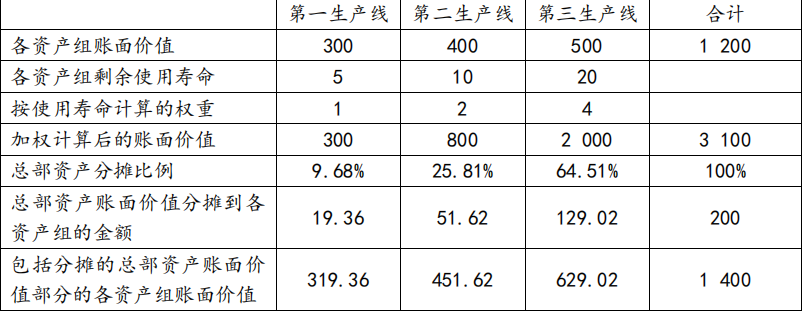

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500