资产负债表日,企业应当对递延所得税资产的账面价值进行复核;如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值。以后期间,在很可能获得足够的应纳税

考试:中级会计职称考试

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

资产负债表日,企业应当对递延所得税资产的账面价值进行复核;如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值。以后期间,在很可能获得足够的应纳税

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

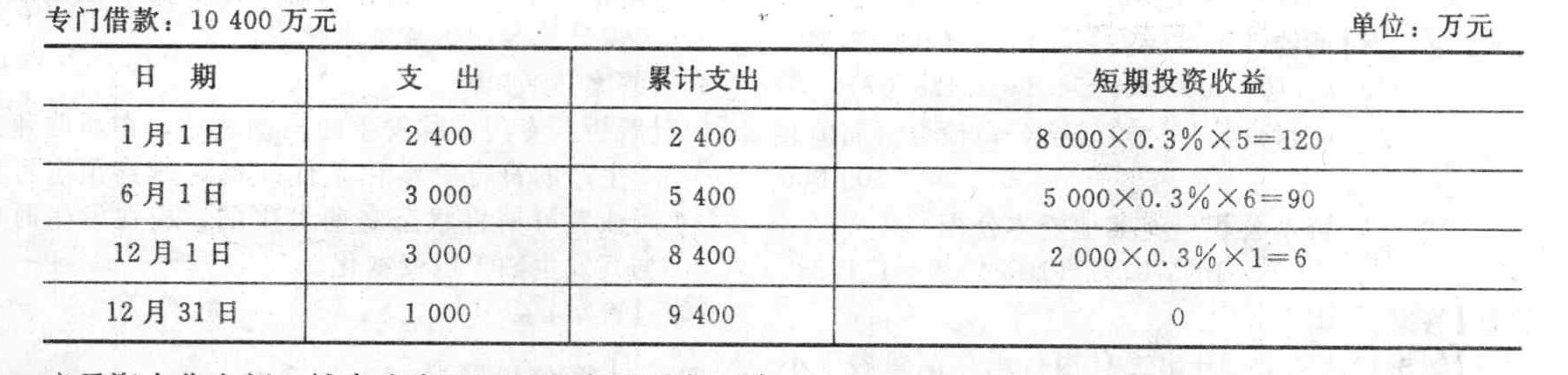

A公司为建造一项固定资产于2012年1月1日发行5年期的债券,面值为10 000万元,票面年利率为6%,发行价格为10 400万元,每年年末支付利息,到期还本,实际利率为5%。假定不考虑发行债券的辅助

A公司为建造一项固定资产于2012年1月1日发行5年期的债券,面值为10 000万元,票面年利率为6%,发行价格为10 400万元,每年年末支付利息,到期还本,实际利率为5%。假定不考虑发行债券的辅助