在企业负债金额既定的情况下,企业本期净资产的增减额就是企业当期的利润额或发生的亏损额。()

考试:中级会计职称考试

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

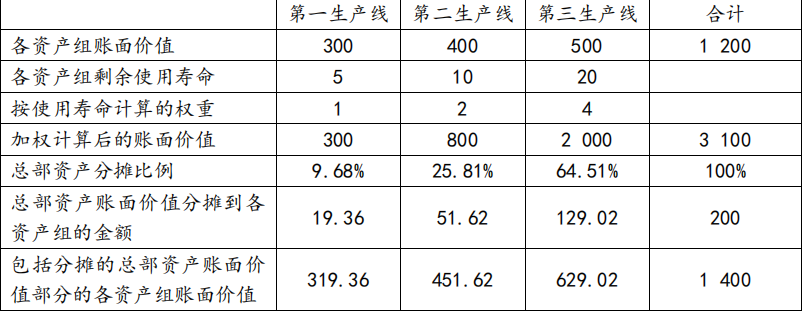

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500