企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计政策变更处理。( )

考试:中级会计职称

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

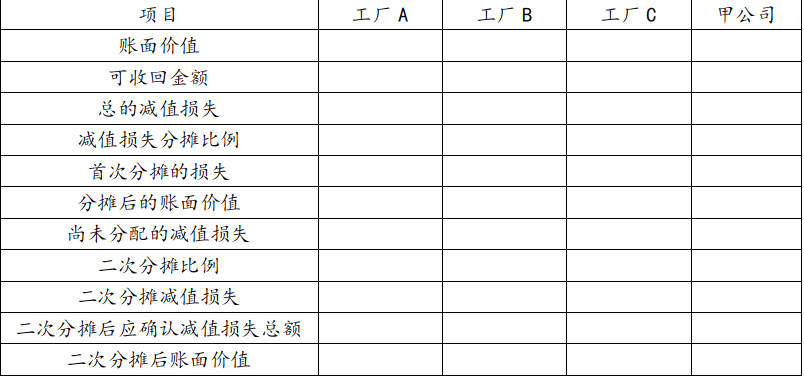

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备